皆様は、配当と取崩しの違いで支払う税金に差が生じることをご存じでしょうか。

NISA口座で購入される場合100%非課税ですから全く差は生じないのですが、特定口座などで購入される場合は、とても大きな差が生じます。

配当金には税金以外の魅力も沢山ありますから一概に否定するつもりはありませんが、何となく配当に魅かれて選んでおられる方

あるいは、かもナスも一時はそうでしたが「高配当の魅力」に目が眩んでしまっている方(笑)には、是非ご一読いただきたい内容となっております。

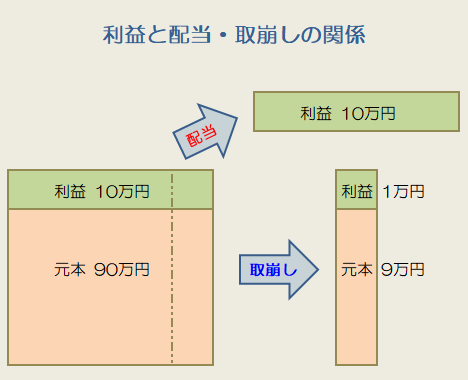

利益と配当・取崩しの関係

税率は同じでも支払う税金額が違うってホント?

例えば、投資元本90万円に対して利益が10万円乗った合計100万円の資産があったとします。

そこから10万円の配当(分配)金が出たと仮定した場合

魅力的な高配当(分配)ですね!

高分配金を出す米国ETF JEPQや日本で人気のアライアンス・バーンスタイン米国成長株投信(Dコース)あたりでしょうか。

どっちも超絶魅力的です。(笑)

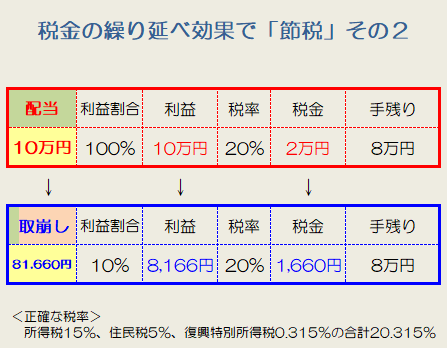

この配当(分配)金10万円は、すべて「利益」という扱いになりますが、対して同額を取崩した場合の利益は1万円ということになります。(下図参照)

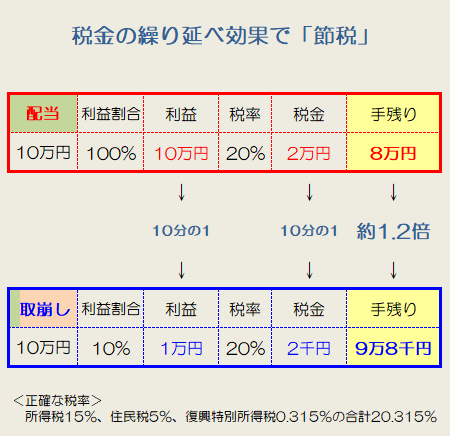

この「利益」の違いで、支払う税金が異なってきます。

配当(分配)金の場合は、10万円の利益に税金が課せられますので支払う税額は2万円になります。

一方、取崩しでの利益は1万円ですから支払う税額はナント2,000円だけということです。

配当金や分配金で受け取ると、取崩しとの差額18,000円の税金を余分に支払うことになります。

これってメチャクチャ痛くないですか?

実に10倍の税金です!

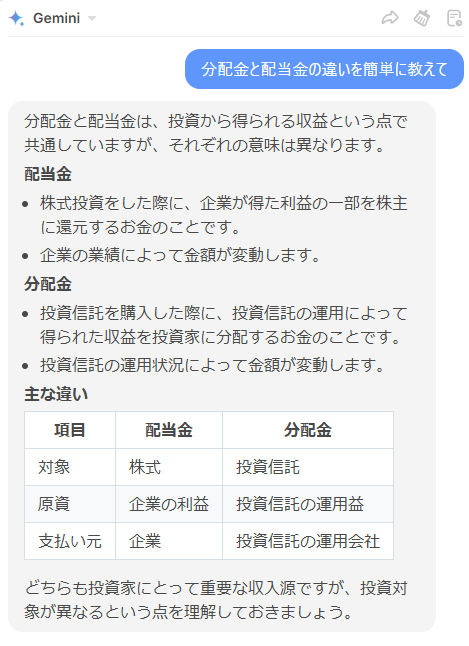

ちょっとココで、投資初心者の方向けに「配当金と分配金の違い」について」用語の説明

最近のAIはスゴイですね。秒で表まで作って素晴らしい答えを返してくれます。決して手抜きではありません(笑)

イヤ!手抜き以外の何物でもないカモ

「たこ足配当」とは、投資信託や企業が利益ではなく、元本や自己資本を取り崩して配当金を支払うことを指します。

これは、タコが自分の足を食べる様子に例えられています。特に毎月分配型の投資信託では、元本を取り崩して分配金を支払っているケースがあり、注意が必要です。

ただし、ビル・パーキンス(著)DIE WITH ZERO のような生き方をお考えであれば、一概にこのような「たこ足配当」の銘柄が悪いとも言い切れません。

しかし税金面ではデメリットが大きいと思います。

元本を取崩す配当は、特別分配金となり非課税として扱われますが、それを除いても分配金の全てに20%の課税がなされます。

実際に、アライアンス・バーンスタイン米国成長株投信(Dコース)の代わりにNASDAQ100インデックスに投資して「毎月自動取崩し」を設定し、分配金とほぼ同様の事を行っている方もおられます。

かもナスは、この方が合理的だと思います。信託報酬も低く税金も安くメリットの方が大きいと思います。

取崩しによるメリットとデメリット

メリット

もし配当金などでの手取り8万円と同額を取崩したい場合を逆算すると81,660円の取崩しで済むと言うことになります。(税率20.315%で計算)

このように少額で済むという事は、長期の資産取り崩しにおいてその資産減少を抑える効果があると言えます。

また、リタイア生活のために用意する資金を低く抑えることが可能になります。

このように目に見えない形?で、リタイア生活の安定に寄与する効果が期待出来るのが取崩しにおけるメリットとなります。

その他のメリットとしては、インデックス投資による取崩しが基本となりますので、アセットアロケーション運用などによって広く分散投資を行うことでリスクを抑えた運用が可能となります。

また、運用コストの低さが長期運用に適しています。

多くの高配当投資信託やETFには年率約1%前後の信託報酬が必要ですが、インデックス投資であれば年率0.2%以下に抑えることが充分可能です。

そして柔軟な資金計画を立て易いこともメリットです。

配当金額は、企業や運用会社が決めるので自分では決められません。また減配や無配のリスクもあります。

しかし、取崩しであれば希望金額を容易に得ることが可能です。

取崩しは、SBI証券や楽天証券などで「定額取崩し」や「定率取崩し」の設定をして放置することが可能です。

デメリット

下落相場において平静を保って取崩しが出来るのか?という大きな問題があります。

これは個人差にもよりますので一概には言えませんが、以前の記事:バケツ戦略改「3段キャビネット出口戦略」【暴落時対策:バッファどうする?】に記載の戦略で、かもナスは充分に乗り切れると思っています。

まとめ

配当金や分配金の方には、業界の傾向や企業の業績悪化また経営方針の変更など常に気にしなければならないと言う一面があります。

仮に減配や無配などになると、たちまち生活が立ち行かなくなる可能性が出てきます。

かもナスは、配当金や分配金を得るために、常に企業分析や銘柄選定することの難しさを考えると、インデックス投資でのアセットアロケーション運用の方が気楽なので好みです。

また、

もっとも、法人運用での非課税戦略を用いれば、配当金や分配金も有る程度の非課税化が可能になりますが、取崩しの方が法人収益をコントロールし易いと思います。

次回は、「定額取崩し」と「定率取崩し」の違いなどについてお伝え出来ればと考えております。次回記事も是非ご一読いただきますようお願いいたします。

本日は、ここまでお読みいただき

誠にありがとうございました。