記事の要旨:2025/02/13 2年振りに新しく野村総合研究所から「純金融資産ピラミッド」(正式名称ではありません)のニュースがリリースされましたので、我々の脳内も2年振りにUPDATEしましょう。データは少々驚く値となっており、また今回のレポートでは「いつの間にか富裕層」と「スーパーパワーファミリー」というキーワードが出ています。いったいどのようなものなのでしょうか。

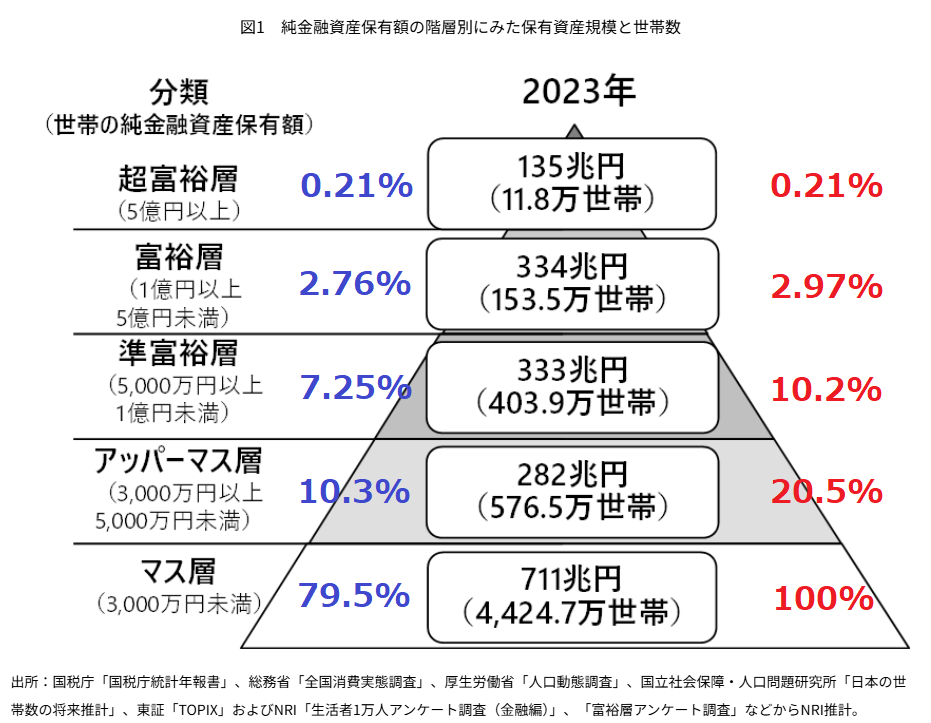

純金融資産ピラミッド

リンク:野村総合研究所ニュースリリース

フムフム・・・?

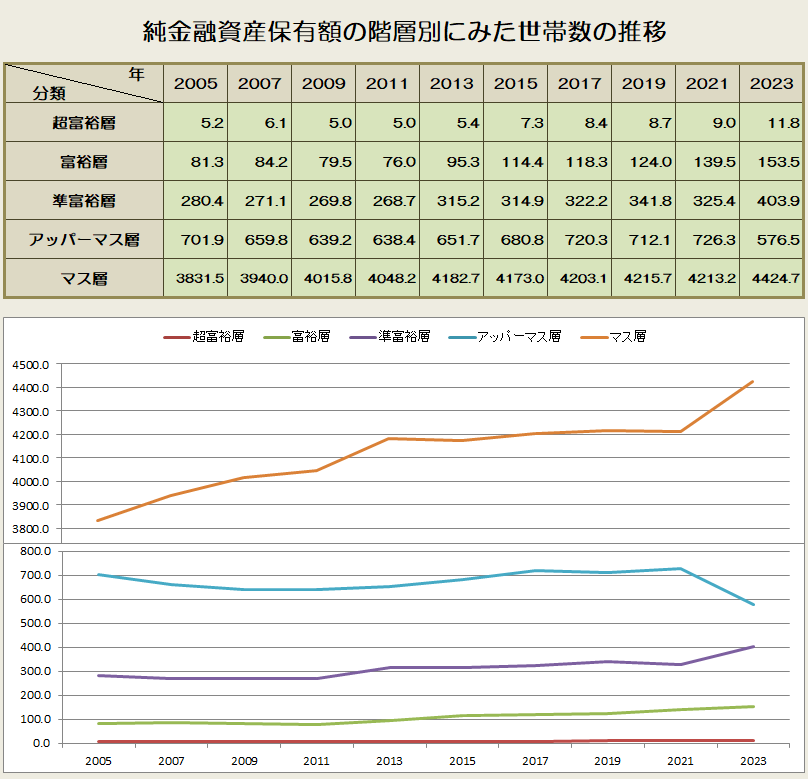

ちょっと判りにくいので、世帯数の増減をグラフ化してみました。

少々驚く値ですね。大きく折れ曲がっている処があります。

※1つのグラフでは見にくかったので2つのグラフを上下合体してあります。

なんか、大きく変わってるカモ

マス層と準富裕層、富裕層、超富裕層が増えていてアッパーマス層だけ減っています。

野村総合研究所の分析によると

「いつの間にか富裕層」となる一般生活者

今回の推計を通じて、新たに二つの層がみえてきました。一つ目は近年の株式相場の上昇を受け、運用資産が急増したために富裕層となった層で、NRIではこれを「いつの間にか富裕層」と定義しました。年齢は40代後半から50代、職業としては主に一般の会社員で、従業員持株会や確定拠出年金、NISA枠の活用を通じて、運用資産が1億円を超えたケースが多く見られます。2022年に実施した「NRI生活者1万人アンケート(金融編)」の調査結果および近年のTOPIXの騰落などから試算すると、準富裕層から富裕層となった「いつの間にか富裕層」は、富裕層以上の世帯のうち1~2割程度を占めていると推察されます。また、アッパーマス層から準富裕層となった人の中にも、「いつの間にか富裕層」は一定数存在するとみられます。

引用元:野村総合研究所、日本の富裕層・超富裕層は合計約165万世帯、その純金融資産の総額は約469兆円と推計

「いつの間にか富裕層」は、給与収入の範囲内でこれまでと変わらない生活スタイルを維持しており、金融資産が増えても金融機関との付き合いはこれまでと変わらないという、マス層に近い特徴があります。また、資産運用を金融機関の担当者や親族・知人の勧めに任せ、自らは関与・関知していない人も一定数存在します。そのため、従来の富裕層と比べて金融知識が十分ではなく、商品特性やリスクの理解が不十分なままに金融商品を購入する可能性があります。また、金融リテラシーが高くても、急増した保有金融資産の適切な分散投資方針や、富裕層向けの金融商品特性に関する知識が十分でないケースが見られる点も「いつの間にか富裕層」の特徴です。

なんか、エライ言われよう。。。

受けたニュアンスは

さしずめ、こんな感じ

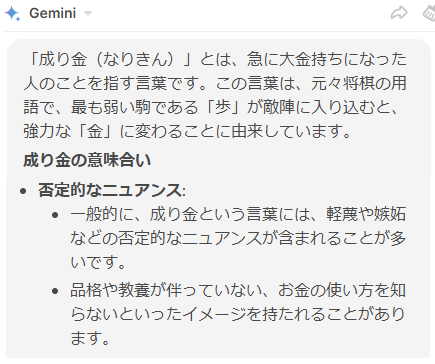

つまり「成り金」って言えないから

「いつの間にか富裕層」という

「新しい定義」を生み出したってコト?

何だか残念な気分になりましたが

皆さまは如何ように感じられましたでしょうか?

経済格差が拡大「トマ・ピケティのR>G」