「卵は一つのカゴに盛るな」という投資格言を聞いたことのある方も多いのではないでしょうか。

「分散投資によるリスクの低減」その代表格「投資の王道」と言われる「アセットアロケーション運用」ですが、投資初心者には複数アセット(8~10種類の投資商品)のリバランスなど何かとハードルが高く「難しい」と敬遠されがちです。

ここでは、私 かもナスが実際に投資している「最小限のファンド(投資信託)数で完結できる」アセットアロケーション運用としては超シンプルな方法についてご紹介いたします。

「卵は一つのカゴに盛るな」とは「リスクを分散せよ」という意味の投資格言です。

もしカゴを落としたら全部の卵が割れてしまう。

投資に置き換えるとすべての資産を同じ投資先にまとめると大きなダメージを受けるので、異なる投資先に分散させるのが賢いという考え方です。

アセットアロケーション(資産配分)運用

世界標準の投資法

世界で最も支持され、多くの機関投資家も採用している「王道の投資法」世界標準の投資法があります。

プロではなく一般人である私たちは、この投資法を真似て長期投資することにより、高確率で安定した結果を得ることが出来る誰にでも可能な投資手法です。

しかし、投資初心者にとっては管理の複雑さからハードルが高く感じられ敬遠されがちです。

例えば「株式のみでの分散」や「株式と現金のみ」の運用が多いのではないでしょうか。

私、かもナスの投資法は、ファンド(投資信託)を4種類だけ購入して年1~2回バランスを見直すだけの手法です。

それだけで「世界の株式に分散、債券も日本債券と先進国債券に分散、コモディティの代表である金(ゴールド)にも分散して低リスクな投資をすることが出来ます。

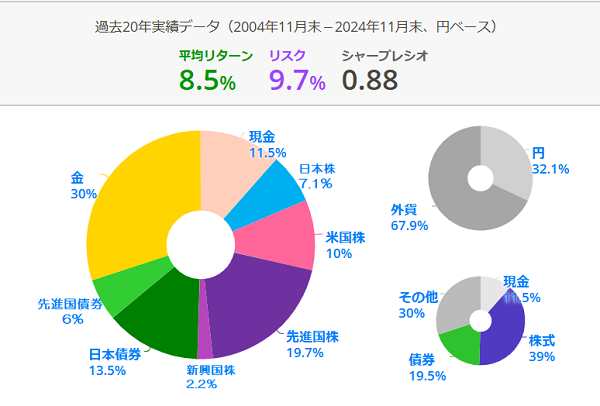

まずは、実際のアセット比率と過去のリスクとリターンをご覧ください。

7つのアセット+現金アセットですが、4つのファンドだけなのでリバランスも簡単です。

株式3:債券3:金(ゴールド)3:現金1の比率です。

つまり、株式と債券と金(ゴールド)を1:1:1にします。

ココがミソです。

シンプルで分かり易いバランスで行けるのです。

その後に株式の中の2つの銘柄を2:1に調整します。

ココの比率は、各自のお好みで変更可能です。

もちろん銘柄も変更可能でもっとシンプルに1つのファンドだけにすることも可能です。

リバランスとは?

相場の変動によって変化した資産配分を修正することです。

リバランスを行うことで、当初の投資目的やリスク許容度に戻すことができます。

また、タイミングは年に1~2回程度、高くなった資産を売却して安くなった資産を買うことで、投資の基本である「安く買って高く売る」ことを機械的に行います。

※過度に頻繁なリバランスを行うと、本来得られるべき利益が低下するため、あまりオススメしません。

【購入銘柄】4つのファンド(投資信託)

株式ファンド 購入比率30%

eMAXIS Slim 全世界株式【オール・カントリー】購入比率20%

【信託報酬0.05775% 総経費率0.11%】【NISA積立・NISA成長枠対象】

ニッセイNASDAQ100インデックスファンド 購入比率10%

【信託報酬0.2035% 総経費率0.21%】【NISA成長枠のみ対象】

株式ファンドをS&P500インデックスにするなど、各自のお好みで銘柄変更も可能です。ただしリスクやリターンが変わります。

金(ゴールド)ファンド 購入比率30%

SBI・iシェアーズ・ゴールドファンド(為替ヘッジなし)購入比率30%

【信託報酬0.1838% 総経費率0.22%】【NISA成長枠のみ対象】

※こちらの商品は、SBI証券でしか販売されておりません。

※ゴールドファンドは類似の商品が多数存在しますので、SBI証券以外で投資される方は、ご自身の判断で購入可能な商品をお選びください。その際は、出来るだけ総経費率の低いものがオススメです。

債券バランス型ファンド 購入比率30%

DCニッセイワールドセレクトファンド(債券重視型)購入比率30%

【信託報酬0.154% 総経費率0.17%】【NISA積立・NISA成長枠対象】

現金ポジション 比率10%

現 金 比率10%

生活防衛資金とは別に、投資用資金として10%を証券口座もしくは、可能であれば証券口座とスイープ設定可能なネット銀行に確保(リバランス時の手間が減ります)

いずれのファンドも、新NISA開始時点で総経費率が最安のものをチョイスしています。

トータルの総経費率は、概ね0.18~0.19%の範囲を見込んでいます。

信託報酬と総経費率の違い

信託報酬は、投資信託の目論見書に記載されているベースとなる数値です。

総経費率は、1年間運用した結果「隠れコスト」と呼ばれる運用に際し実際にかかった費用を上乗せしたもので運用報告書(全体版)に記載されている実際に要した合計値です。

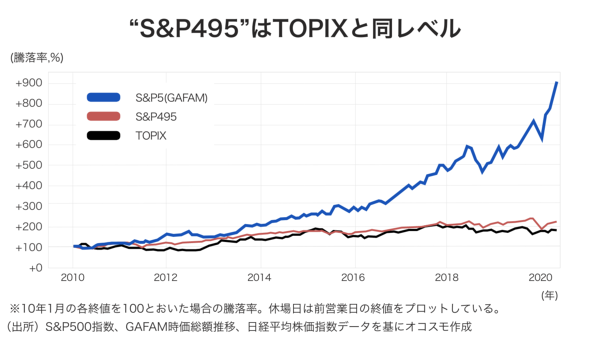

なぜNASDAQ100インデックスなのか

一言で言うと、「今後も成長が期待出来、リターンの向上が最も見込め、100社に分散されているから」と言う事になります。

下図をご覧ください。世界で最も愛されている指数S&P500インデックスから、GAFAMと呼ばれるトップ企業5社のS&P5:Google,Amazon,Meta,Apple,Microsoftを除いたS&P495のチャートです。

結局米国が強い理由は、ハイテクを中心としたこれらの企業が牽引しているウエイトが高く、また今後もAI搭載ヒューマノイドの登場や宇宙産業の発展など、将来有望なジャンルに少量投資しておいて、リターンの向上を図ろうという理由です。

(厳密に言うと米国株アセットとして計算された結果データよりも平均リターンとリスクは、若干上がることになります。)

かもナスは、例えばよく耳にする「全世界株と全米株の両持ちは、分散の意味がない」と言われても、両方とも購入する派です。

そうすれば、どちらが勝ろうが必ず中間の結果が得られます。

どちらかに賭けて後悔するという可能性が無くなることで、平静を保てることが好みです。

そのような考え方から、全世界株一択ではなく米国株指数の中からNASDAQ100インデックスを選択したということです。FIRA60バランスライフの基本理念に通ずるものです。

では、これらの銘柄で組み合わせた結果、どのような中身になっているのかについて詳細説明に移る前に、

投資初心者には、暴落時に投げ売りしてしまわないように、理論武装によるメンタルの維持が重要です。

そこで、必ず知っておきたい基礎知識をまとめてみました。

現代ポートフォリオ理論とアセットアロケーション理論