人生ってホントに上手く行かないものです。

どよ~~~ん

かもナスの目指していた「住民税非課税戦略」が、いきなりダメになってしまいました。

結論を先にお伝えしますと「最大限に繰上げ受給しても住民税非課税枠を超えてしまう」年金受給見込み金額になってしまったというコトです。

詳しくお伝えしますと、

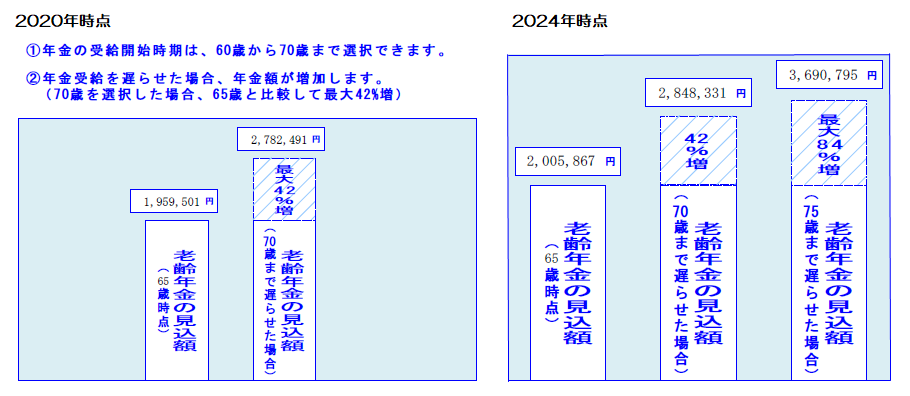

こちらが、以前UPしたかもナスの年金受給見込み額です。

2020年から2024年まで4年かかって46,600円ほど増えています。1年間にすると11,500円ほどのUPです。

もう、55歳も超えているので給与は上がらないだろうし、60歳で繰上げ受給すれば、ギリギリ住民税非課税枠に収まるだろうと思ってました。

ところが、、、その読みは甘く

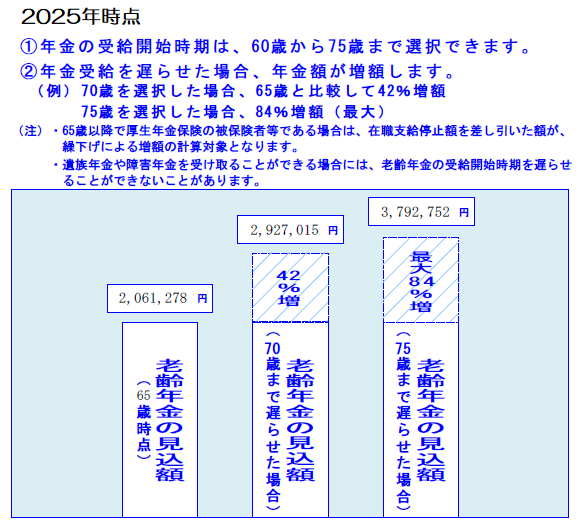

今年の年金定期便を確認すると

1年間で一気に55,000円も増えて206万円になってます。

?

確かに、昨今の賃上げ傾向の社会情勢でいつもよりはベースアップしましたが、手取りは全くと言ってイイほど増えず社会保険料との相殺で終わってる感じでした。

コレが罠?いえいえ、かもナスの考えが足りなかっただけデス。

つまり、社会保険料には、年金納付額も入ってるということで、手取りが増えていないからといって安心している場合ではなかった!ってコト

もうお察しの通り、「給与が上がっても手取りが増えていない=年金納付額などが増加」で、これまでの増額ペースとは異なる上昇を遂げることに。。。

なんだかなあ~って感じ

かもナスが、住民税非課税枠に収まろうとすると、級地ランクが1級地に該当していますので155万円以下の年金受給額でなければなりません。

級地制度や住民税非課税戦略については、こちらの記事をご一読ください。知っていればお得な情報が満載です!

60歳での繰上げ受給でマイナス24%が最大ですので計算すると

155万円÷(1-0.24)=203.9万円

と、なりますので206万円だとアウト!です。

年金が増えることは喜ばしいことなのですが、、、

かもナスの場合は残念デス。

終わった。。。

人生ってホントに上手く行かないものですね~

こういう時は

コチラの記事を

読み直してモチベーションアップです。

モチベーションUPのためには

しっ、しかたあるまい!

と言う訳で

今宵の御供、いつもよりイイお酒はコチラをチョイス!

高級バーボン キター!

かもナスのプランA「住民税非課税戦略」が終わってしまったので、旨い酒を片手にプランBを本格的に煮詰める時です(笑)

プランBについては、次回お伝えする予定ですので、今しばらくお待ちください。

ちなみにプランCも想定してはいますが、プランCは「婚活して世帯主211万円の壁戦略」という身も蓋もないプランなのでプランBで行きます。(笑)

もう一つ、ちなみに、かもナスの最近の常飲ウイスキーは、コチラ

毎日飲んでも飽きない程度にクセのある旨さがお気に入りです。

皆さまも今宵は、ほっと一息きついて、お好きなお酒で一杯いかがでしょうか?

付き合ってほしいだけカモ

皆さまは、かもナスみたいにならないように、しっかりプランニングしてくださいね!

本日は、ここまでお読みいただき

誠にありがとうございました。