以前の投稿「投資なんて必要ない!預貯金だけなら幾ら必要か?【夫婦2人世帯編】」ではFIRA60なら億越えが必要という結果でした。

「やっぱり預貯金だけではムリ!」「働けるところまで働くしかないか」など感想は様々だと思います。

私かもナスもご多分に漏れず、預貯金のみでのFIRA60達成は早々に諦めました。

しかし投資の力を使えば見える世界が全く違って「ひょっとしたらイケるかも?」と思えるようになりました。

そこで今回は、投資で資産運用した場合に必要となる老後資金についてシュミレーションしたいと思います。

では、いくら準備出来れば良いのか、順を追って見て行きましょう。

結果だけ知りたい方は、下の目次から「まとめ」まで飛んでください。

老後に必要な資金【投資編】

モデルケース

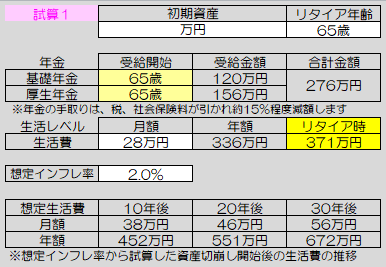

以前の記事「投資なんて必要ない!預貯金だけなら幾ら必要か?【夫婦2人世帯編】」のモデルケースと同様に、標準的な生活費とされる月額約28万円(年間336万円)で生活している現在60歳の夫婦世帯とします。

また、この夫婦が65歳時点で受給できる厚生年金の見込み額は、標準的な月額とされる23万円(年間276万円)とします。

標準的な夫婦2人世帯の家庭のシミュレーション

それでは、シミュレーションスタートです。

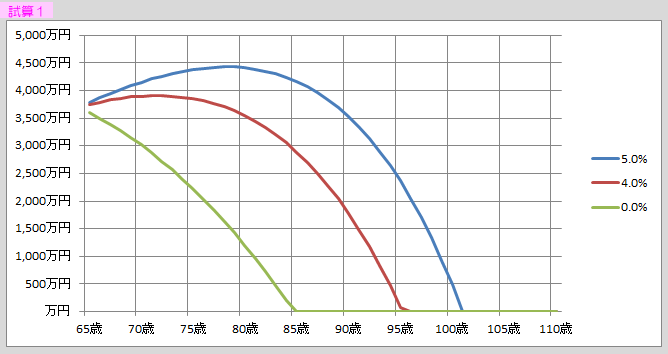

まず65歳リタイアで年金を65歳から受給を開始する場合です。

設定画面は、このようになります。

現在の60歳から5年後のリタイアとなりますので、5年間毎年2%のインフレが継続したことで、標準的な生活費が年間336万円から、371万円に上昇しています。

結果が、コチラです。

この場合に必要となる資金は、約3,700万円となりました。

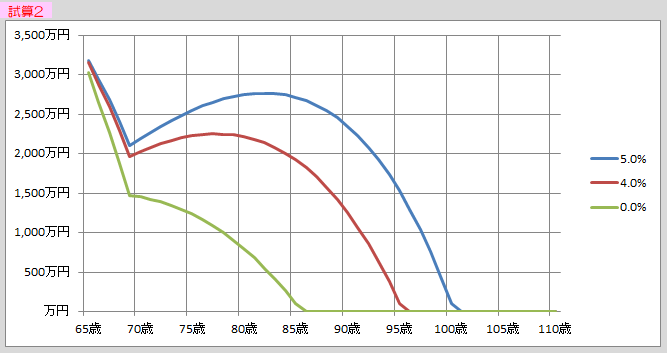

では次に年金を遅らせる70歳繰下げ受給を試算してみましょう。

結果は、約3,400万円となりました。

65歳から69歳までの5年間は、初期資産約3,400万円を投資しながら毎年生活費分を取崩すことで資産の運用益が加わり減少速度が緩やかになります。

70歳からは42%増額された年金約392万円(276万円×1.42)を受取り且つ資産運用益も加わりますので、一旦は減少した資産ですが80歳頃までは増加に転じています。

しかし80歳を過ぎた頃から徐々に資産は減少して行きます。

これは、一旦年金を受取ると基本的に年金は一定の金額に固定されるため、手元資産の投資収益のみではインフレによって増え続ける生活費をカバーし切れなくなってゆくからです。

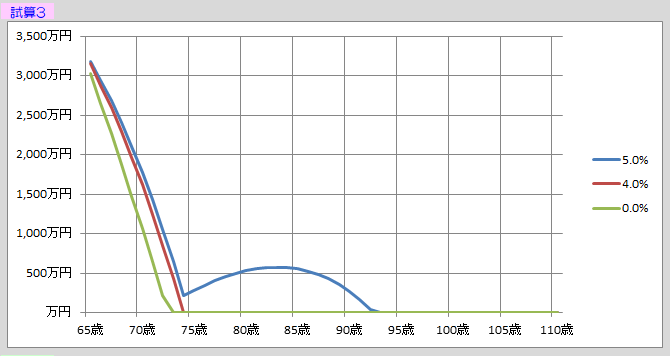

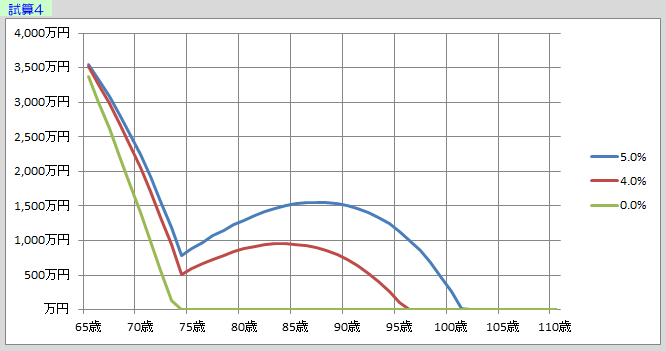

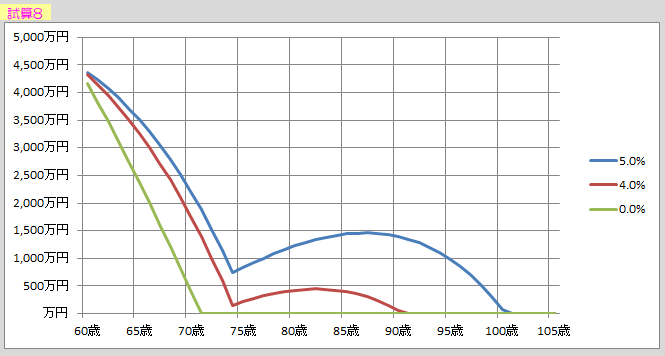

さらに、75歳受給まで繰下げてみます。いったい幾らまで初期資産を少なくできるのでしょうか。

結果は、期待に反し、見るも無残な状態です。

では、75歳受給の場合、資産は、幾らあれば良かったのでしょうか。

結果は、約3,750万円となりました。これでは本末転倒、試算1の3,700万円(65歳リタイア、65歳年金受給開始)にも若干劣る結果です。

また何より、年金の受給開始までに手元資金が大きく減ってしまうことが、精神的な不安要素と成り得るのではないでしょうか。(75歳時点で資金が一時1,000万円を下回る)

これらの結果から、65歳リタイアの場合、初期資産約3,700円で65歳から年金を受給して、手元資金を出来るだけ温存し精神的な安心を得る方か、初期資産3,400万円で70歳から年金を受給して初期資産を少しでも抑える方か、その差300万円の悩ましい選択となります。

FIRA60の検証

それでは、ここからは、FIRA60を検証して行きましょう。

モデル設定したこの夫婦が、今から5年後にリタイアするのではなく、今すぐ60歳でリタイアする場合のシミュレーションとなります。

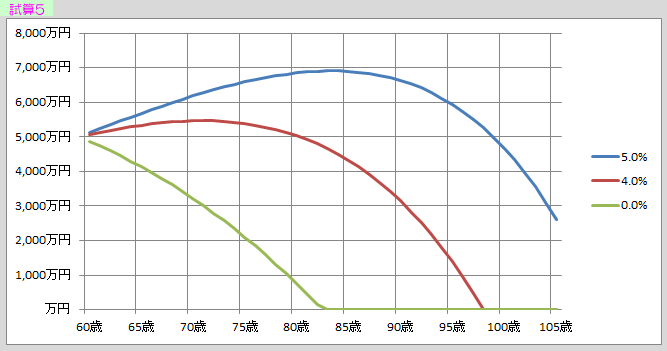

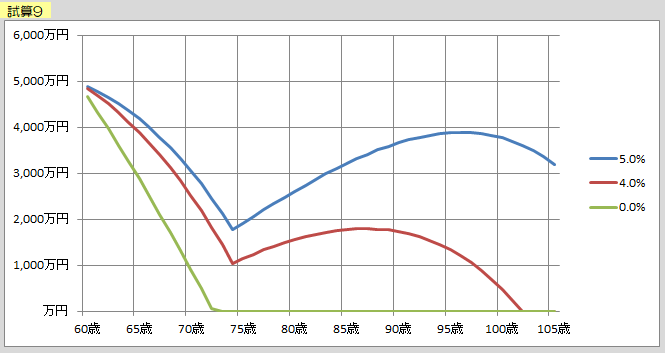

まず、60歳から繰上げて年金を受取る場合です。

結果は、約5,000万円でこのようなグラフになります。

次に65歳年金受給の場合です。

結果は、約4,800万円となります。

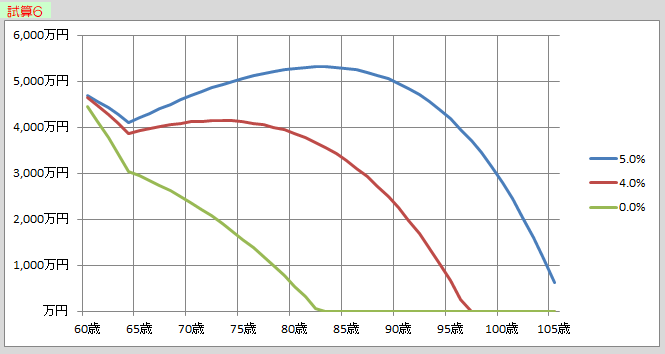

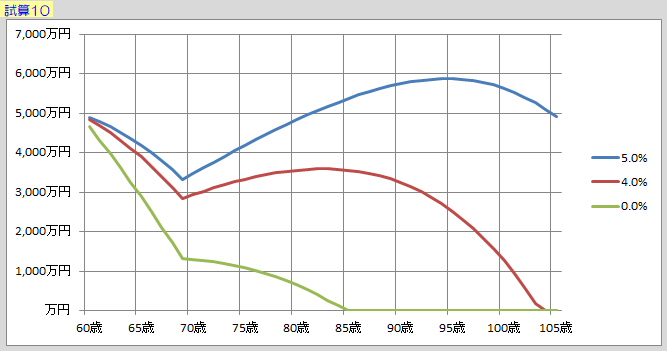

次に70歳受給開始の場合です。

結果は、約4,500万円となります。

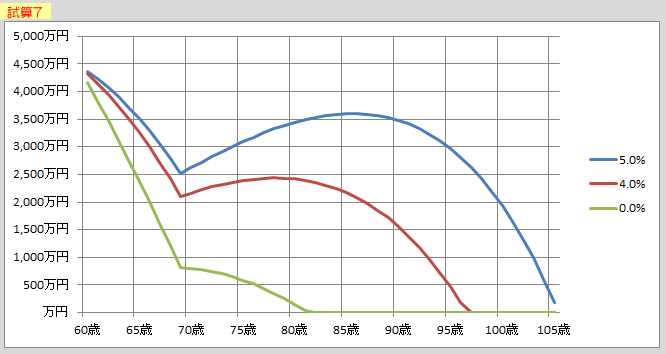

最後に75歳受給開始です。

結果は、70歳受給開始時と同じ4,500万円でも、資産寿命が短くなってしまいました。

もっとも今回は「最低いくらあれば?」という試算ですので、例えば「5,000万円の場合では」とすると75歳受給開始にも現実味が出てきます。

このように75歳受給開始で4%の利回りでも100歳を越え、また5%の利回りであれば、資産はV字回復します。

ただし、この初期資産5000万円のケースにおいても70歳受給開始の場合

手元資産を3,000万円程度残した状態からのV字回復となり、余裕が生まれ資産寿命も延びる結果となっています。

まとめ

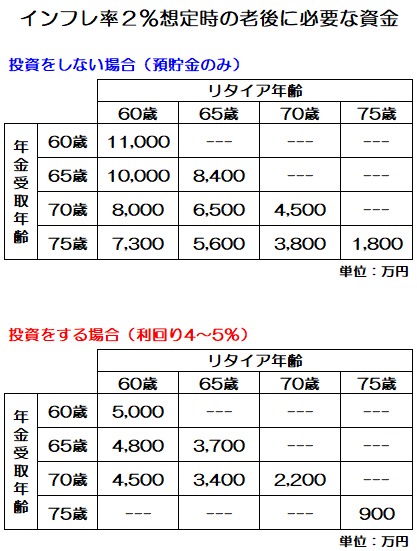

投資の有無で約2倍の差

投資をする場合と投資をしない場合(以前の記事)で、全く世界が異なるかのように、様々な違いが見受けられます。

結果を表にまとめると、このようになります。(70歳以上でのリタイアは、数字だけ調べて掲載しています)

投資をする場合は、投資をしない場合と比べてザックリ半分程度となっています。

投資をしない場合でのFIRA60は、年齢的にムリという方でも、投資の力を利用すれば、まだFIRA60を達成出来る可能性が有るのではないでしょうか。

おまけ

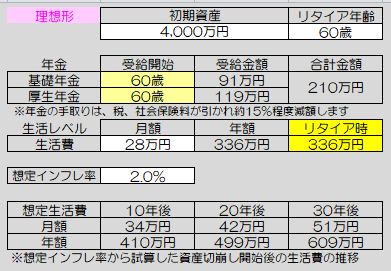

かもナスの目指している理想形をカンタンにお話し。

- 60歳JUSTでのリタイア【FIRA60達成】

- リタイア時資産5,000万円 小金持ちのポートフォリオ【コア・サテライト戦略】

- コア資産の期待利回り目標:年利7%(最低5%)【アセットアロケーション運用で確保】

- 60歳年金受給開始【住民税非課税世帯戦略】

- 特定の場所に縛られない【趣味と実益を兼ね備えた全国何処にいても出来る仕事】

あくまで「理想」なので達成できるかどうかは「?」です。

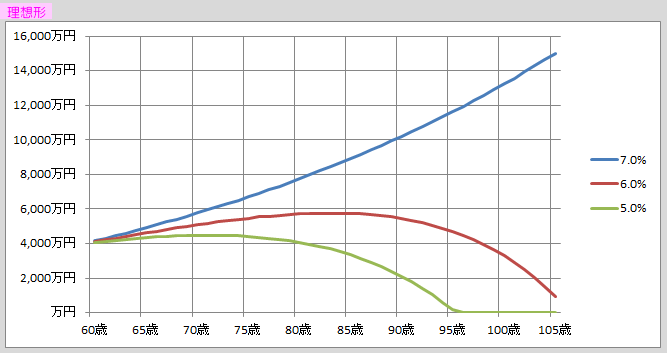

コア投資4,000万円、利回り7%の試算

今回の記事の都合上、年金などモデルケースに合わせた数値にしています。実際には、かもナスは、こんなに年金をいただけませんし、子ども2人を送り出しましたが、、、現在、単身世帯主を謳歌中で(笑)、夫婦2人世帯ではありません。

期待利回り7%を目標としたアセットアロケーション運用の結果がコチラ

実に何時間でも見ていられる「ウットリ」する妄想チャートです。

かもナスは、このチャートでウイスキー3杯はイケる、まあまあの変人です。(笑)

このチャートの惚れ惚れするところは「どっちに転んでもまあ大丈夫」と思えるところと、7%運用が可能となった暁には、プチ贅沢も許されるという期待感です。

こんな妄想の具現化を助けてくれるアセットアロケーション運用に関する記事はこちら。

次回は【単身世帯編】を予定しています。ぜひ次回以降の記事もご一読いただきますよう宜しくお願い申し上げます。

本日は、ここまでお読みいただき

誠にありがとうございました。