老後に必要となる医療費や介護費は、健康状態や生活環境によって大きく異なるため、「この金額があれば安心」と一概には言えません。

しかし、ある程度の目安がなければ老後資金の計画を立てにくく、漠然とした不安を抱えたまま日々を過ごすことになりかねません。

そこで今回は、こうした不安を解消すべく、老後に必要となる医療・介護費の目安について信頼できる最新の公的データをもとに徹底的に調査しました。

さらに、「老後の支出は現役時代の約7割程度」という従来の一般論は、インフレ時代に突入した現代でも通用するのかという新たな不安要素を検証すべく、最新の支出減少率との関係性についても深掘りします。

この記事を読むことで、老後に備えるための必要資金をより具体的に把握し、安心して将来設計を立てるヒントを得ていただけます。

医療費と介護費の目安|年代ごとに発生の仕方は異なる

以下では、厚生労働省「医療費の動向」/内閣府「高齢期における介護費用調査」/生命保険文化センター「老後の生活費に関する調査」などの信頼できる公的な最新データを元に掲載しています。

まず始めに、全体像からお伝えいたします。

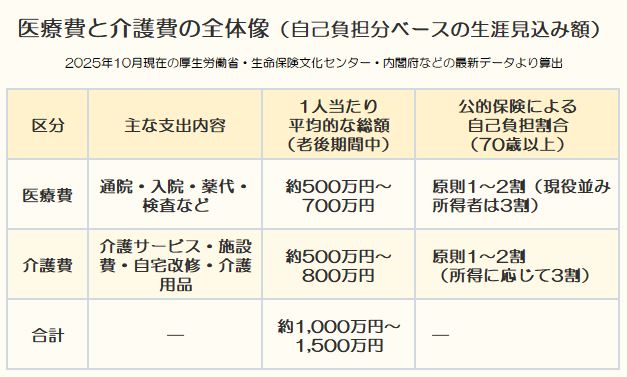

医療費と介護費の全体像

こちらは、平均的な範囲として算出しています。

そして、生涯で用意したい平均的な金額は、約1,000~1,500万円と極めて大きな金額となっています。

ちょっとビックリの金額カモ…

確かにそうですね。

老後の所得による負担割合も計算のうえ、この金額が既に想定内という方は、極めて優秀な方です!

次は、年代別にどのような費用が必要なのか見て行きましょう。

年代別に見た医療費と介護費の発生傾向

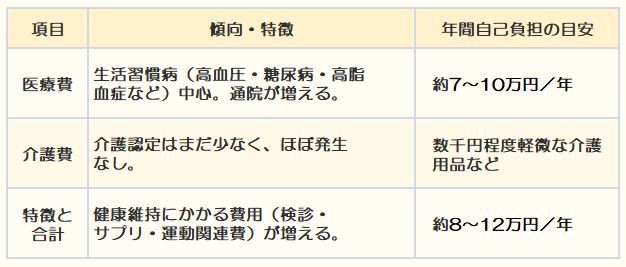

60代(65歳~前期高齢期:予防と健康維持期)

60代は主に、要介護認定されないよう予防に努め、健康を維持するために費用を費やす時期となります。

およそ5千円~1万円を毎月費やすイメージです。

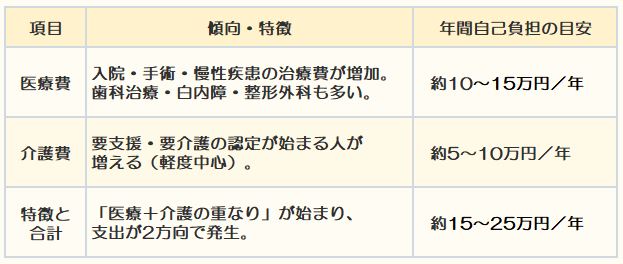

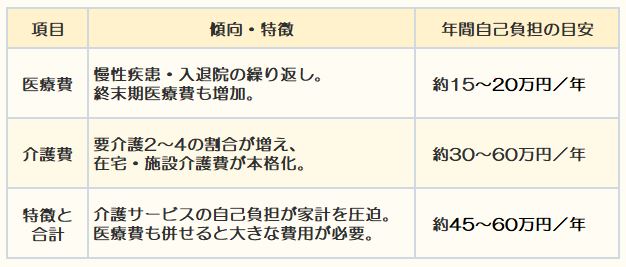

70代(75歳~後期高齢期:本格的な医療費期)

70代になると、軽度が中心ですが要介護認定を受ける方も徐々に増えてきます。

平均的な健康寿命が70代半ばであることからも介護費用が必要となる時期です。

80代(介護費のピーク期)

80代になると要介護者が大半を占め、医療費と介護費用の両方が、しっかりと必要になってきます。

しかし、80代でも自力で生活できる健康状態を維持できれば、費用はぐっと抑えることか可能です。

健康維持は大切カモ…

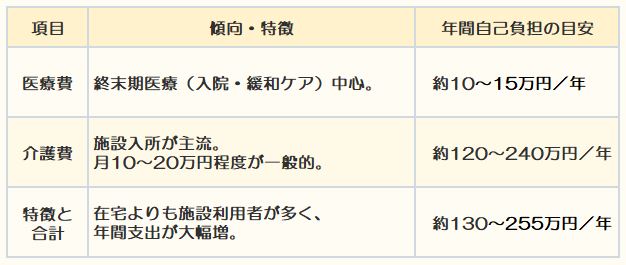

90代以降(終末期・施設費中心)

90代になると、施設入所の費用が大きな出費となります。

かもナスの身内でも介護施設のお世話にりました。

ホスピス型介護施設の場合、月額約25万円でした。

生涯を通じた医療・介護費のイメージ(自己負担分)

各年代別に準備しておきたい費用を表にまとめると、このようになります。

この金額だけを見ると、途方に暮れてしまう方もおられるかも知れませんが、次にお伝えする支出減少率を加味して考えることが重要です。

年齢を重ねるごとに生活費は減少して行きますので、それほど悲観する必要はありません。

もっとも、これらの費用を事前に準備できていれば、安心の老後になるでしょう。

しかし、全く無くても、なんとかなるものです(笑)。

なんだか怪しいことを言い出したカモ…

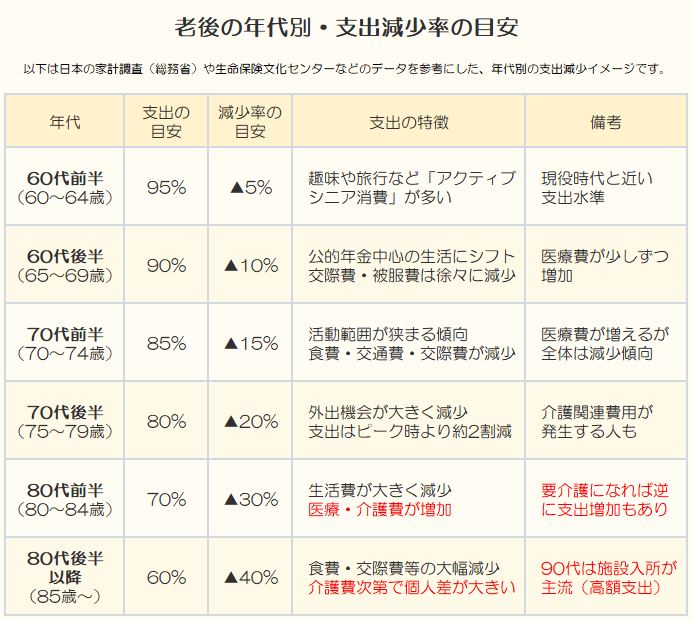

支出減少率との関係性

こちらが最新のデータを元に支出減少率をまとめた表になります。

老後の年代別・支出減少率の目安

詰まるところ、元気なうちは活動に費用が必要ですが、年齢を重ねると活動費用が不要になっていく替わりに、医療・介護費が必要になってくるという関係性があります。

確かに、教育費や住宅ローンの完済などが「老後の支出は現役時代の約7割程度」という説得力のある根拠として用いられています。

しかし、実際には「アクティブシニア消費」として趣味や旅行などに取って代わり、健康寿命までの元気なうちは、思ったほど支出は減らないというのが実情のようです。

また、年齢とともに徐々に減少する生活費ですが、替わりに医療・介護費が徐々に増えて行くので結局、トータルの支出はあまり減らないというのが正しい理解なのではないでしょうか。

老後の年代別生活費の早見表

具体的に生活費が、どのように減少していくのか、一目でわかるように表にまとめてみました。

上の表が月額で、下の表が年額です。

まとめ|支出減少分を医療・介護費に充当

それでは、総まとめした表がこちらです!

この表は、支出減少率から算出した「支出の減少した金額」の表です。

例えば、年間生活費180万円想定の方が、60代前半では171万円(上表参照)の生活費になることから、毎年9万円の余剰金が生まれることになります。

この余剰金は60~64歳の5年間で9×5=45万円となることを現した表になります。

最下欄にトータルで減少した金額(余剰金)を合計しています。

そして、概ねリタイア後の生涯で準備したい医療・介護費に相当する金額になっています。

如何でしょうか。

これらの余剰金を無駄遣いせず、医療・介護費に充当するプランを立てれば、老後の医療・介護費への不安が大きく解消されるのではないでしょうか。

また、これらの余剰金はインフレ負けしないように、可能な限り投資による運用を行うことも重要となります。

もっとも、あくまで平均的な数字ですので、これで万全という訳ではありません。

一つの目安として捉えていただき、皆様の健康状態などを考慮してプランニングの参考にしていただきますようお願いいたします。

それでは皆様、今回も

最後までお読みいただき

誠に有難う御座いました。

少しでも皆様の不安が解消

できましたら幸いです。