前回の記事 新NISAの振り返りと2026年の投資戦略【コア資産の積立銘柄変更】では、現在の米国ブームから米国以外の国へといつかはブームが移行すること、また2025年のデータからそれはもう始まっているかも知れないことについてお伝えいたしました。

これまでは、4つのファンドで超簡単!アセットアロケーション運用として、コアに全世界株式(オール・カントリー)通称:オルカンを用いた分散投資をご紹介して参りました。

しかし、上記のようなブーム移行時に入るとオルカンでは「数年間のリターン劣後」が懸念されますので、アセットバランスとポートフォリオの一部に変更を加えることといたしました。

そこで今回は、かもナスが実際に2026年から投資する運用方法も交えながら、改良したVer.とその中身について詳しくお伝えいたします。

3つのファンドで超簡単!アセットアロケーション運用

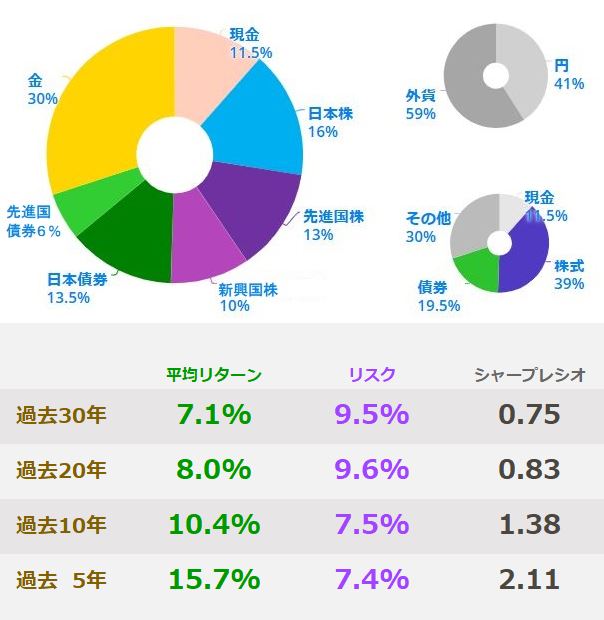

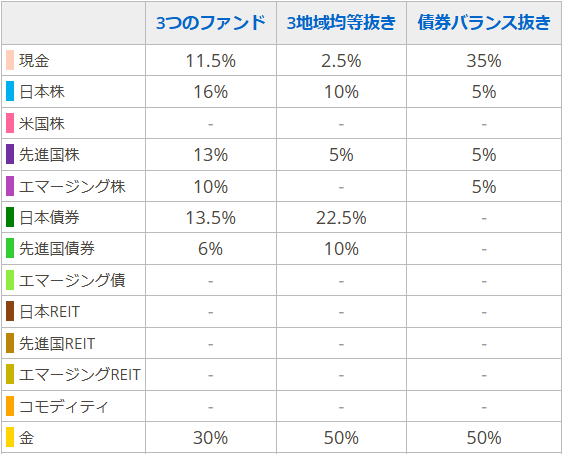

ポートフォリオ(購入銘柄)

今回の2026年改良Ver.UP版は、以下の3つのファンドを基本構成とします。

従来のオルカン、全世界株式(オール・カントリー)から、全世界株式(3地域均等型)に銘柄変更します。

そして、ファンド数が4つ→3つに減りますので購入比率も変わります。

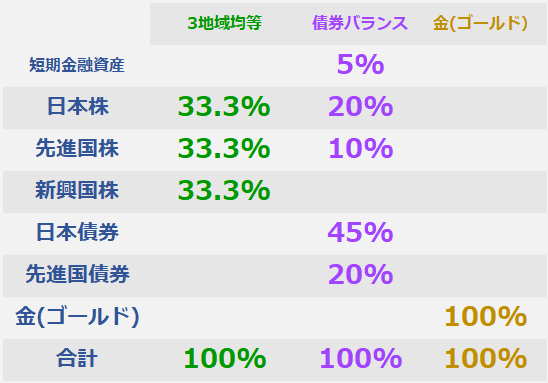

eMAXIS Slim 全世界株式【3地域均等型】購入比率30%

【信託報酬0.05775% 総経費率0.11%】【NISA積立・NISA成長枠対象】

SBI・iシェアーズ・ゴールドファンド(為替ヘッジなし)購入比率30%

【信託報酬0.1838% 総経費率0.22%】【NISA成長枠のみ対象】

DCニッセイワールドセレクトファンド(債券重視型)購入比率30%

【信託報酬0.154% 総経費率0.17%】【NISA積立・NISA成長枠対象】

現 金 比率10%

生活防衛資金とは別に、投資用資金として10%を証券口座もしくは、可能であれば証券口座とスイープ設定可能なネット銀行に確保(リバランス時の手間が減ります)

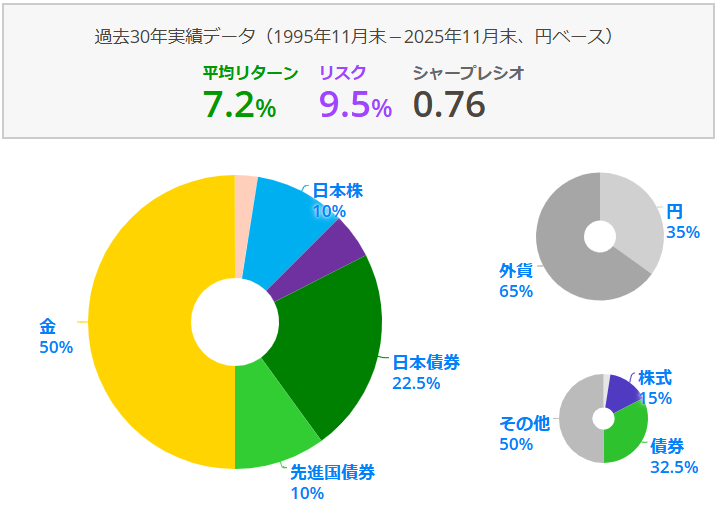

アセットバランス

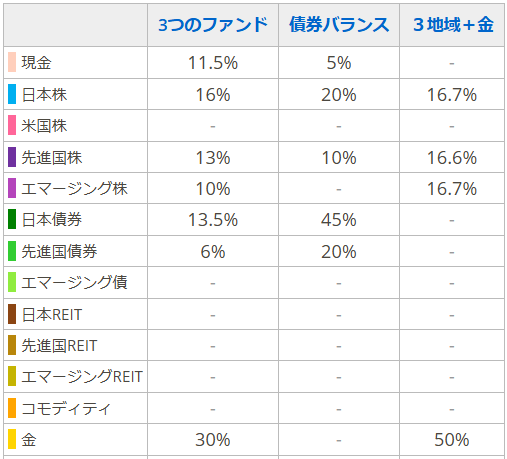

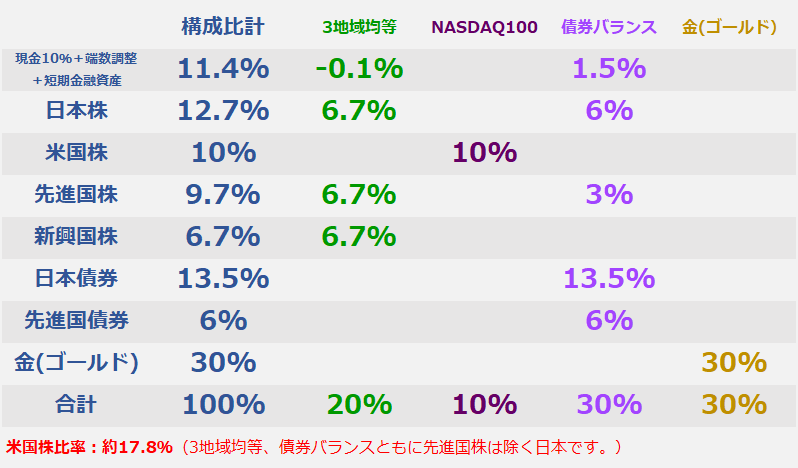

各ファンド内部の構成比は、このようになっています。

これらを、実際に購入する比率にあてはめて計算すると、実際に投資する比率が求められます。

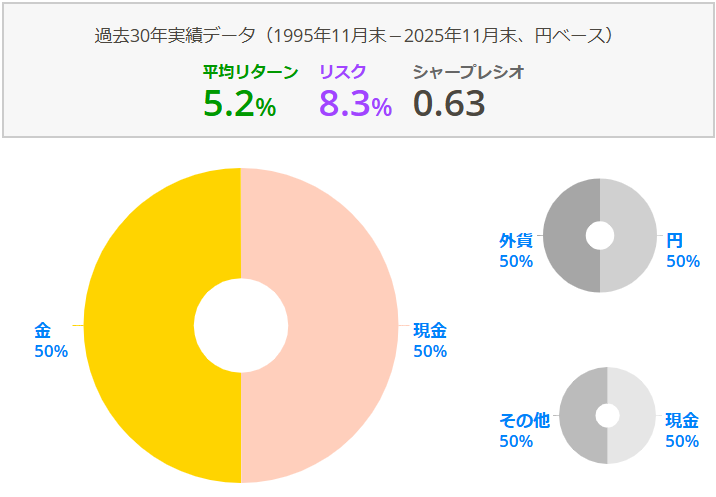

リスクとリターン

上記の数値を、いつもお世話になっているマイインデックスのサイトに入力して、リスクとリターンなどを調べて確認します。

過去30年の長期においてリターン7.1%リスク9.5%ですので、この数値は世界平均あたりでしょう。

更に、直近ではシャープレシオが1.00を超え、リスクよりもリターンが上回っていて、とても魅力的です。

また、円資産と外貨資産の割合も改良前より、偏りが少なく優秀ですね。

為替をあまり気にしなくていいアセットバランスは、安心カモ!

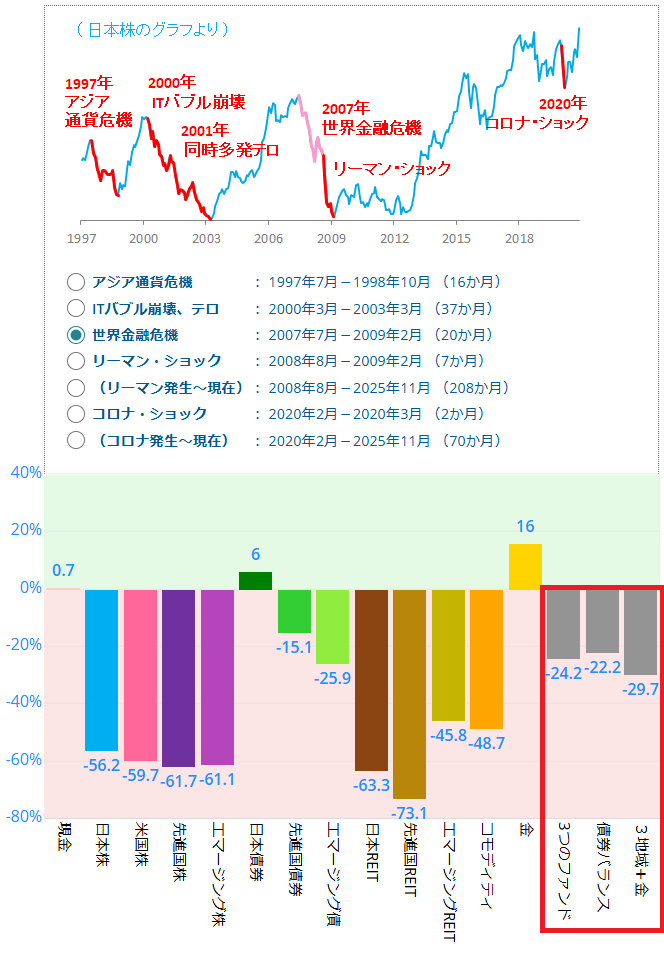

暴落時の耐性(バッファ)を検証

株式などの高リスク資産が暴落した際に、元の価格(価額)に戻るまで高リスク資産の取り崩しを行わず、バッファとなる中低リスク資産だけで何年生活できるかを検証します。

暴落時にできるだけ高リスクの資産を売却しないことで、資産の枯渇リスクを減らすことができます。

ここでは、過去の記事でご紹介しているバケツ戦略改3段キャビネット出口戦略に、具体的な数値の例を当てはめて暴落時耐性を計算、検証します。

例えば、以前の記事「FIRA60 Final Answer 老後の資金不足を補うために必要な投資額はいくらか?【利回り別の必要額はコレだ!】」で試算した結果から「毎月5万円の不足を補う場合」(老後2,000万円問題で月々不足するとされた金額)を用いると「利回り5%運用を想定した場合1,500万円の投資資金が必要」という結果でした。

この1,500万円という数字を用いて「3段キャビネット出口戦略」に当てはめて計算してみます。

最初に、暴落前の投資金額を計算します。

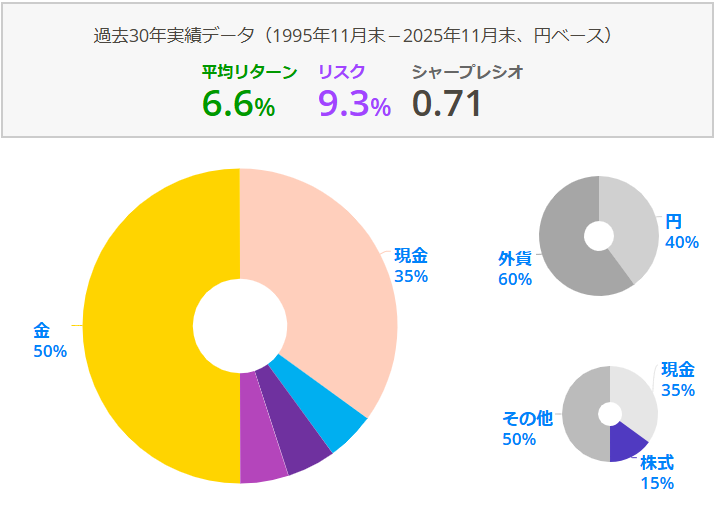

- 1st Drawer(1段目の引出し)【現金】は構成比率10%=150万円

- 2nd Drawer(2段目の引出し)【債券バランス】は構成比率30%=450万円

- 3rd Drawer(3段目の引出し)【3地域均等・金(ゴールド)】は構成比率60%=900万円

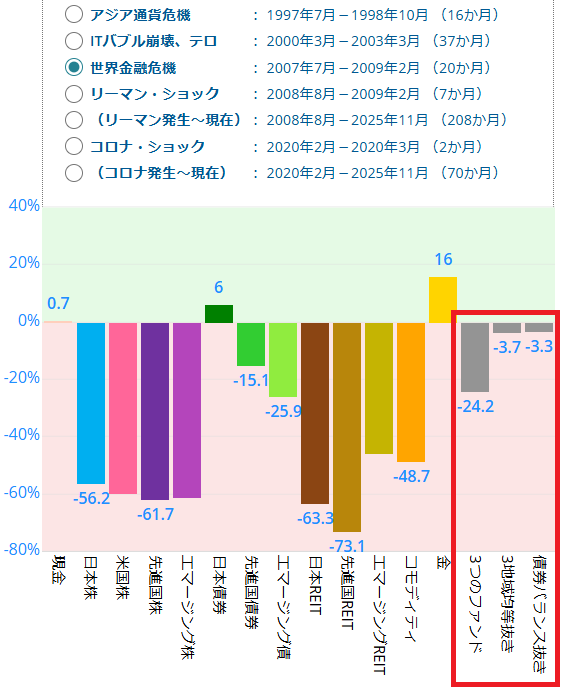

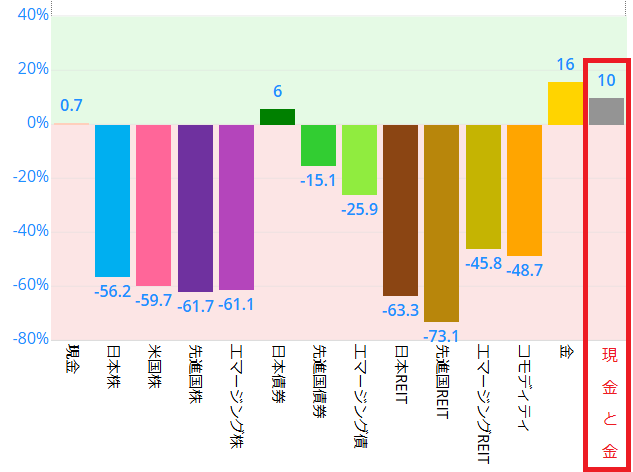

次に、暴落した場合の各Drawerごとの下落率を確認します。

再度、マイインデックスのサイトに数値を入力して、各Drawerごとの下落率を調べます。

今回も、世界金融危機を発端としたリーマンショックを想定します。

すると、このように全体では約マイナス24%

2nd Drawerの【債券バランス】は、約マイナス22%

3rd Drawerの【3地域均等+金】は、約マイナス30%

ということが分かります。

これらの数値を用いて、最大に下落した場合の残金を計算します。

- 1st Drawer(1段目の引出し)【現金】残資金150万円(無リスクですので減額はありません)

- 2nd Drawer(2段目の引出し)【債券バランス】450万円×22%≒100万円(残資金350万円)

- 3rd Drawer(3段目の引出し)【3地域均等+金】900万円×30%=270万円(残資金630万円)

この結果から、暴落期間中に月々5万円を取崩すためのバッファとして活用出来る残資金の合計を計算すると、

1st Drawer 150万円(30ヶ月分)+2nd Drawer 350万円(70ヶ月分)=500万円(100ヶ月分)となります。

この合計を年換算すると約8年分と言う事になります。

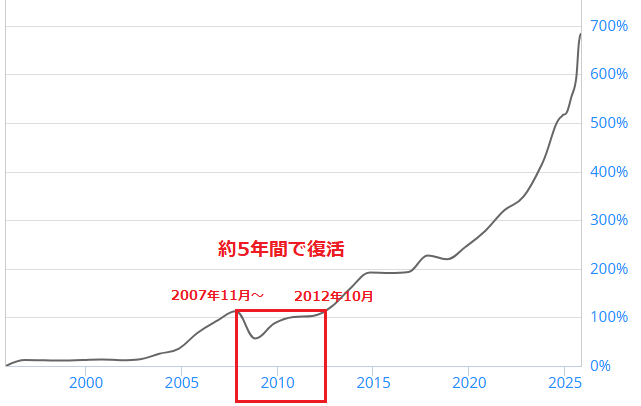

このポートフォリオでは、世界金融危機を発端としたリーマンショックの時は、約5年間で復活していますので、充分にバッファが確保されていると言えるでしょう。

75歳(後期高齢者)以降の運用

若い間はリバランスなども問題なく行えていた方でも、75歳あたりになってくると、認知症などの不安から資産運用が不安になってこられる方も出はじめるようです。

そうなる手前で、思いきってファンドを1つ使いきり(売却して)減らすという手法もアリです。

3つのファンドから、1つ、3地域均等型の株式を使いきる。

あるいは、債券バランス型ファンドを使いきる。

といったパターンを考えた場合、以下のような感じになります。

3地域均等型を使いきって、債券バランス型ファンドと金(ゴールド)を1:1にしたポートフォリオの場合は、このようになります。

逆に、債券バランス型ファンドを使いきって、3地域均等型の株式と金(ゴールド)のみの場合は、このようになります。

ただし、1:1にするとリスクが大きくなり(リターンも大きくなる)大変なことになります(笑)ので(リスクが小さくなるように)少々バランスを変えています。(債券の代わりに現金を多くしています。)

特筆すべきは、金(ゴールド)を残すことで、これらの暴落時耐性はとても優れているという点です!

3%台って、もはや暴落とは呼べないカモ…

初めに3地域均等型の株式ファンドを使いきり、次に債券バランス型ファンドを使いきり、最終的に現金と金(ゴールド)が1:1のポートフォリオになった場合はどうなる?

金(ゴールド)ファンドは米ドルで取引されていますので、ドル円為替では1:1と最強のバランスになっています。

そして暴落時の耐性は…

なんと!暴落時は、儲かる!という結果です(笑)。

金(ゴールド)と現金って案外いいカモ…

4つのファンドで攻めのアセットアロケーション運用

かもナスのポートフォリオ

かもナスは、NASDAQ100信者(笑)ですので、上記3つのファンドに加えて、4つ目のファンドとしてこれまで通り、構成比率10%のNASDAQ100の購入を継続します。

ニッセイNASDAQ100インデックスファンド購入比率10%

【信託報酬0.2035% 総経費率0.21%】【NISA成長枠のみ対象】

そのため、3地域均等型の購入比率は20%になります。(変更前のオルカンを購入していた時と同じ比率です。)

すると、ポートフォリオはこのようになります。

かもナスのリスクとリターン

これら4つのファンドのリスクとリターン、そしてシャープレシオはこのようになります。

3つのファンドと比較すると、長期の過去30年で、リスクは9.5→9.4%、リターンが7.1→7.5%と向上し、シャープレシオが0.75→0.80へと上がっていて優秀です。

ただし、ご紹介していて何なんですが…

NASDAQ100は米国ブームの衰退とともに下落する可能性が高いので、万人にお勧めすることはできません。

しかし、NASDAQ100の未来を信じ、下落していく時に買い向かって行くことで、将来大きなリターンを得られると信じ続けられる方にはオススメできます(笑)。

かもナスがNASDAQ100を信じる理由は、簡単ですがこちらに記載しています。

リンク:なぜNASDAQ100インデックスなのか

まとめ

さて、皆様いかがでしたでしょうか。

たった3つのファンドで作るリスクに強いコア資産のポートフォリオ。

全世界株式(3地域均等型)を核に据えて債券重視のバランス型ファンドとコモディティ代表の金(ゴールド)、これら3つのファンドを均等に購入して運用するだけで、暴落時の耐性もしっかりとしているアセットアロケーション運用が可能となります。

そして、出口戦略においても柔軟に対応可能ですので、これから訪れようとしている「世界分散投資の時代」に対して、最も簡単に対応できる運用方法の一つと言えるのではないでしょうか。

対して、かもナスのポートフォリオは、近未来への期待を大きく抱き(ちょっと大袈裟ですが)ひと味加えた攻めのポートフォリオ。

ポートフォリオの僅か10%だけですが、NASDAQ100をトッピングすることで、楽しみながら投資を継続できるリスク愛好家にピッタリ!?(笑)の「退屈ではない」コア資産投資になるのではないでしょうか。

安定志向の「3つのファンド」と、攻めの「4つのファンド」、皆様のお好みはどちらでしょうか?

余 談

「NASDAQ100は、サテライト投資でやればイイんじゃね?」というご意見の方もおられると思います。

このようなご意見には、正直申しあげて「ごもっとも!何一つ反論できません!(笑)」デス。

しか~~~し!

かもナスは、

NASDAQ100の

隠れ信者どす!

何一つ隠れてないカモ(笑)

腹の文字が「3地域均等」に

なるのは、ぜったいに嫌だ~

今更変えられない…

意味なんて無いカモ…

っという訳で、悪しからずご了承ください。(笑)

助かった!ヤバかった!

それでは、本日も最後までお読みいただき、誠にありがとうございました!

次回記事では、新NISA開始以来の2年間でズレてきたアセット比率を「ノーセル・リバランス」で合わせていく具体的な方法について、さらっとお伝えできればと考えております。

ぜひ、次回以降の記事もお読みいただきますよう、宜しくお願い申し上げます。