皆様は「バケツ戦略(Bucket Drawdown Strategy)」をご存じでしょうか。

投資資産を3つの目的に分けて運用するアプローチ手法です。

今回は、これまでお伝えしてきた「アセットアロケーション運用」に、このアプローチ手法を取り入れ下落耐性をさらに強化した出口戦略「3段キャビネット出口戦略」(命名:かもナス)についてお伝えします。

この手法を用いると「トリニティスタディの4%取崩しルール」のみに頼るよりもFIRA60成功確率の向上が期待できます。

バケツ戦略(Bucket Drawdown Strategy)とは?

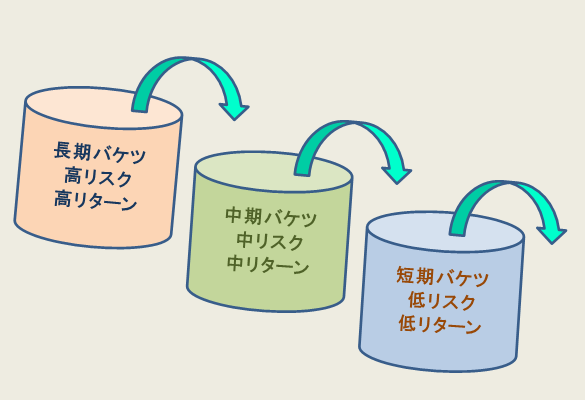

投資資産をリスクや目的に応じて「短期・中期・長期」の「3つのバケツ」に分けてリスク管理するアプローチ手法です。

詳細を知りたい方は、英文ですがコチラ「charles SCHWABの記事」でご確認ください。

バケツ戦略は、上のバケツから順に下のバケツへと水が流れ落ちるイメージのアプローチ手法で、記事の内容をかもナスなりに要約するとこのような感じです。

短期バケツ (Bucket1)

目的:0~5年(または1~3年)以内の短期間で使う予定の資金を確保する

特徴:低リスク低リターンの金融商品(現金、短期国債、MMFなど)

中期バケツ (Bucket2)

目的:6~10(または4~7年)年以内に必要な資金を運用する

特徴:中リスク中リターンの金融商品(債券、バランス型ファンド、REITなど)

長期バケツ (Bucket3)

目的:11年(または8年)以上先(老後資金など)の長期的な資金を運用する

特徴:高リスク高リターンの金融商品(例:株式、成長型ファンド、不動産など)

この戦略は、既にFIREされている方にも人気のリスク管理方法の一つです。

長期バケツで得られた利益を中期バケツに移します。

そして短期バケツから生活費を賄い、減ってくれば中期バケツから短期バケツに補充するというアプローチ手法です。

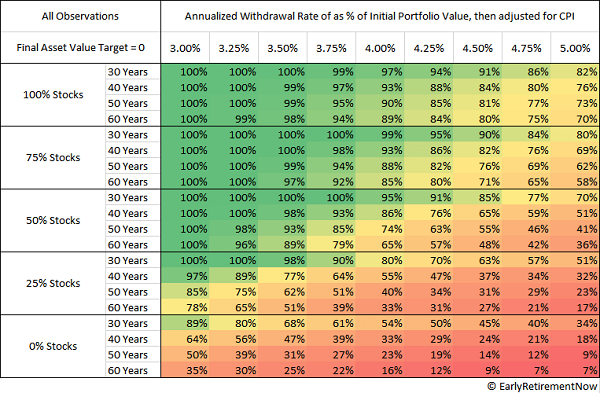

「トリニティスタディの4%取崩しルール」では、暴落時にも値下がりした高リスクな金融商品の売却が必要となりますが、この戦略ではその必要が無いので成功する確率の向上が見込めると言う事です。

「トリニティスタディ」とは? トリニティ大学の3人の金融学教授による1998年の有力な論文の愛称です。この論文での検証結果から生まれた「4%取崩しルール」は、簡単に言うと「株式と債券」を一定の割合で運用しながら資産の取崩しを行った場合、取崩し率4%程度であれば、長期に至って資産が枯渇せずに生活できる可能性が高いと言われるものです。(下図は、その成功確率表でStocksは株式のことです。)

話しを「バケツ戦略」に戻して、下記原文和訳の内容から「アセットアロケーション運用」を前提としていないことが伺えます。(明言はされていません)

- 長期のリタイアメントを計画している場合は、少なくとも第3のバケツ(長期バケツ)に多くの資産(アセット)を入れておくことをお勧めします。

- すべてのバケットに特定の資産配分プランを使用することを前提とせずに、さまざまな期間にわたって売却する予定の資産を分類できます。

このように投資資産全体での「アセットアロケーション運用」を必要とせず「やりたいのであれば長期バケツの中でやってね」と言ったところでしょうか。(かもナスの勝手な解釈)

であるならば、この「バケツ戦略」をかもナスが運用している「アセットアロケーション運用」に上手く取り入れられないかと言う事で、様々なパターンを考えましたが、かもナスのポートフォリオに最もマッチする手法をこれからお伝えしたいと思います。

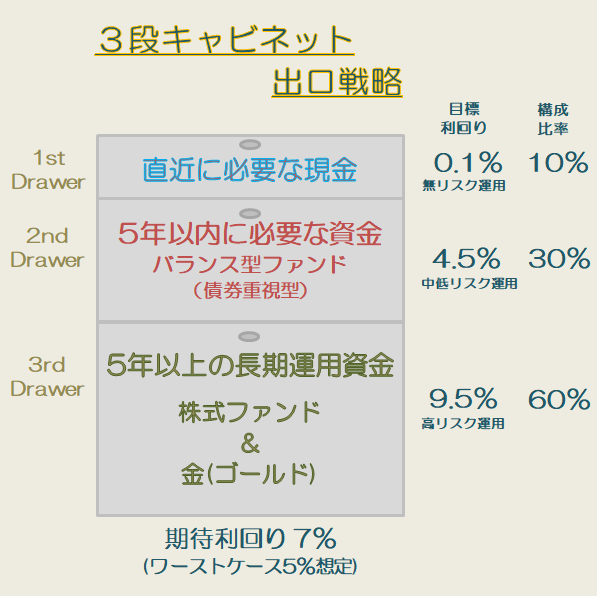

3段キャビネット出口戦略(命名:かもナス)

偉そうに命名とか言ってますが、単に本家「バケツ戦略」と混同しないように名前を変えただけです。(笑)

m(_ _)m

バケツ戦略と3段キャビネット出口戦略の違い

今一度整理すると「3段キャビネット出口戦略」では投資資産全体での「アセットアロケーション運用」が可能となります。

対して「バケツ戦略」では「アセットアロケーション運用」を必要としておらず、仮に行うとしても長期バケツの中での実施となります。そのために多くの資金が必要となります。

「3段キャビネット出口戦略」の概要

イメージ図は、このようになります。(Drawer:ドロワーとは「引出し」を意味する英語です。)

「バケツ戦略」では、短期と中期のバケツに約7~10年分の資金を投入する必要がありますが、かもナスのポートフォリオではそれほど多くの資金は必要ありません。

そもそも、かもナスの運用する「アセットアロケーション運用」に「期間(短期・中期・長期)」という概念はありません。

上図はあくまでイメージ図で「5年」と記してはありますが実際には年数で考えるのでは無く、

投資資産のアセット割合「構成比率」でリスク管理します。

では、ここからは具体的な数字を交えて説明して行きます。

例えば、以前の記事「FIRA60 Final Answer 老後の資金不足を補うために必要な投資額はいくらか?【利回り別の必要額はコレだ!】」で試算した結果から「毎月5万円の不足を補う場合」(老後2,000万円問題で月々不足するとされた金額)を用いると「利回り5%運用を想定した場合1,500万円の投資資金が必要」という結果でした。

この1,500万円という数字を用いて「3段キャビネット出口戦略」に当てはめて見るとこのようになります。

- 1st Drawer(1段目の引出し)は構成比率10%=150万円

- 2nd Drawer(2段目の引出し)は構成比率30%=450万円

- 3rd Drawer(3段目の引出し)は構成比率60%=900万円

この構成比率は、上記イメージ図にも記載していますが、かもナスの運用している「アセットアロケーション運用」におけるポートフォリオでの資産配分です。詳しくはこちらの記事をご一読ください。

次に1st~3rdの各Drawer(引出し)における暴落時の下落率を見て行きます。

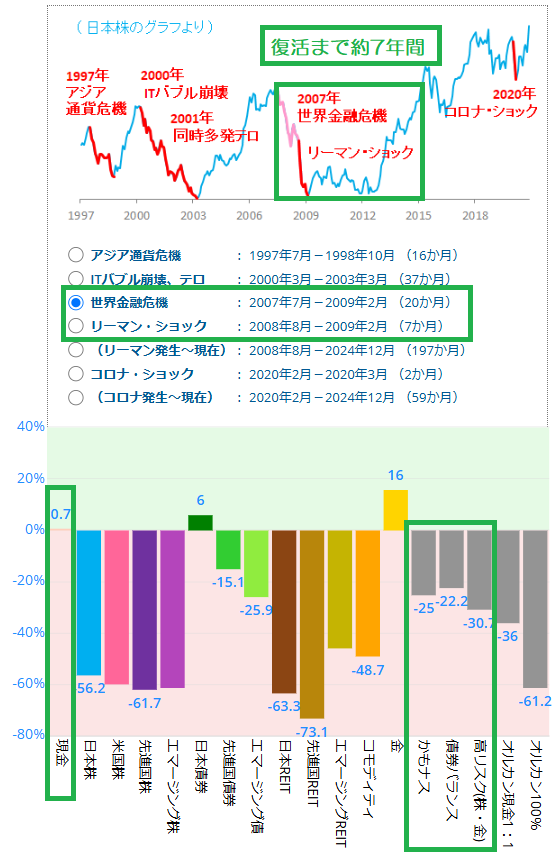

今回は、世界金融危機を発端としたリーマンショックを想定します。

かもナスのポートフォリオ全体では、マイナス25%です。

各Drawerの下落率は、以下となっています。

- 1st Drawer(1段目の引出し)現金等 下落なし(プラス金利0.7%)

- 2nd Drawer(2段目の引出し)バランス型ファンド(債券重視型)約マイナス20%

- 3rd Drawer(3段目の引出し)株式ファンドおよび金(ゴールド)約マイナス30%

※2nd Drawerのマイナスは、正確には22.2%ですが、説明をシンプルにするために20%また3rd Drawerの数字も30.7%を30%とします。

これらの数字から、マイナスとなった金額を計算して残資金を算出します。

- 1st Drawer(1段目の引出し)残資金150万円(無リスクですので減額はありません)

- 2nd Drawer(2段目の引出し)450万円×20%=90万円(残資金360万円)

- 3rd Drawer(3段目の引出し)900万円×30%=270万円(残資金630万円)

この結果から、暴落期間中に月々5万円を取崩すためのバッファとして活用出来る残資金の合計を計算すると、

1st Drawer 150万円(30ヶ月分)+2nd Drawer 360万円(72ヶ月分)=510万円(102ヶ月分)となります。

この合計を年換算すると約8年分と言う事になります。

(計算上は8.5年ですが、上記※の設定で切り捨てて数字を丸めていますので、こちらも切り捨てておよその帳尻を合わせます)

また上図(日本株のグラフ)では、復活まで約7年となっていますが、実際のポートフォリオではこのようになっています。

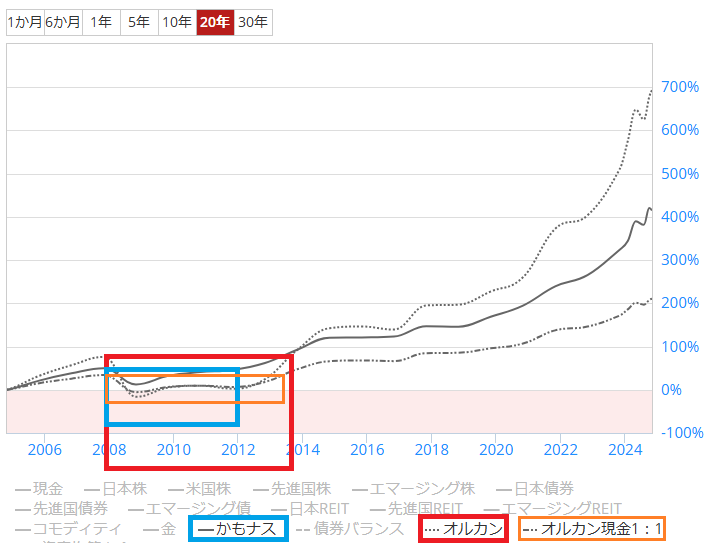

比較参考のために全世界株式(通称:オルカン)を加えて見比べてみます。

オルカン100%(赤色線枠)やオルカンと現金1:1(橙色線枠)のポートフォリオでは、復活までに約5年半となっています。

(赤色線と橙色線は、同じ時期での復活です。上図では見やすくするために赤色線の復活時期を少しだけ右側にズラしてあります。)

対してかもナスのポートフォリオ(青色線の枠)では下落率が小さく約3年でほぼ復活、4年で完全復活と短期間で復活しています。

このことから、下落が小さければ復活も早くなると言う事もご理解いただけると思います。やはりリタイア後の投資資産ではリスクを小さくコントロールすることが重要ですね。

※未来の暴落を余裕で乗り越えられると言う訳ではありません。

まとめ「メリット・デメリット」&課題