資産運用というと「いかに増やすか」に目が向きがちですが、実は長期的に見て最も重要なのは「守る力」です。

どれだけ良い利回りで運用しても、相場の急変やインフレ、通貨価値の変動などで大きく減らしてしまっては意味がありません。

この記事では、資産保全の基本的な考え方と具体的な手段を整理します。

そして現在、資産形成中であっても資産保全の考え方をベースに、失敗せず「守りながら増やす方法」についてご理解いただけます。

資産保全とは何か?|「守る力」が資産形成の土台になる

資産保全を考える上で、まず「資産形成」と「資産保全」の違いを理解することが重要です。

資産形成が資産をゼロから築いたり、増やしたりしていくプロセスなのに対し、資産保全(Asset Protection)は 既に持っている資産の価値を維持し、守っていくプロセスです。

単に「減らさない」だけでなく、実質的な購買力を維持するという観点が大切です。

Point:資産価値の目減りを防いで守ること

資産保全の主な目的は次の3つです。

- 市場変動リスクの回避(株価暴落・債券下落など)

- 流動性の確保(すぐに現金化できる資産も必要)

- インフレリスクへの備え(通貨価値の低下対策)

つまり、「攻め」としての運用に対し、「守り」としての資産保全があるのです。

Point:失敗しない資産運用は、「守りつつ増やす」資産保全の考え方が重要

資産保全の3原則

失敗しない資産運用は「守りながら増やす」資産保全の考え方を取り入れた国際分散投資を行うことです。

分散|守りの要

最も基本的な資産保全の手段は「分散」です。

一つの資産や通貨に偏るほど、ショックに弱くなります。

- 地域分散:日本だけでなく、米国・欧州・新興国などに分ける

- 資産分散:株式・債券・不動産(REIT)・金(ゴールド)・現金などを組み合わせる

- 通貨分散:円だけでなく、ドルやユーロなど複数通貨を保有する

- 時間分散:高値掴みを避けるために複数回に分けて投資する

Point:異なる値動きの資産(アセット)や通貨に分散させて損失を限定する。

流動性の確保

「すぐに現金化できる資産」を一定割合持つことも重要です。

市場が混乱しても、生活費や緊急支出をカバーできる余裕があれば、慌てて売却して損失を確定させるリスクを避けられます。

一般的な目安としては、生活費1~2年分の現金または安全資産の確保が推奨されます。

株価暴落時の対処方法は、こちらの記事が参考になるカモ

インフレ耐性を意識する

長期的な資産保全を考えると、インフレによる価値目減りへの対策も欠かせません。

物価上昇局面では、現金や定期預金だけでは購買力が低下してしまいます。

そのため、実物資産である不動産(REIT)・金(ゴールド)やインフレ耐性のある株式やコモディティ、物価連動債といった資産をポートフォリオに一部組み入れることが有効です。

Point:それぞれの資産の「弱点」を別の資産で補うこと

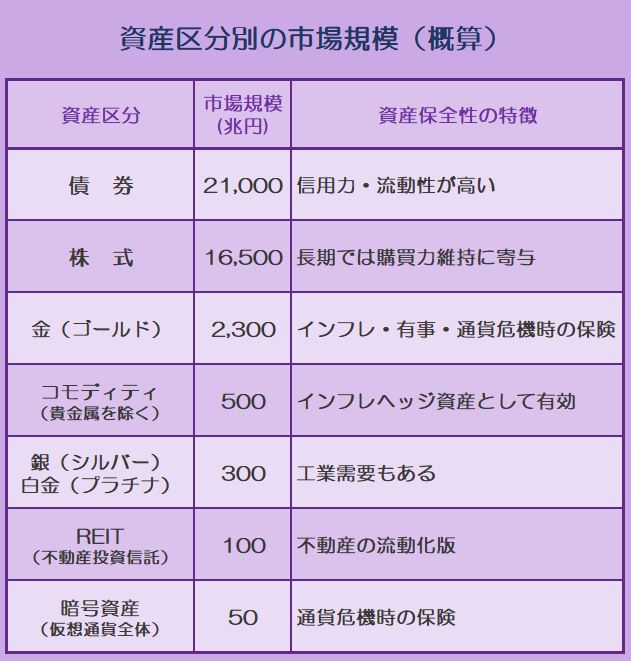

参考:資産区分別(アセットクラス別)の市場規模と特徴

これらのアセットにバランスよく分散させることでガードの固い資産運用ができます。

リスクを「ゼロ」にすることは不可能

資産保全と聞くと「リスクを完全になくすこと」と誤解されがちですが、実際にはそれは不可能です。

重要なのは、「想定できるリスクを把握し、受け入れられる範囲にコントロールすること」

そのためには、定期的にポートフォリオを見直し、自分のライフステージや経済環境に応じて資産配分を調整することが欠かせません。

アセットバランスの一例|アセットアロケーション運用

下記は資産保全を考慮した配分による分散投資の一例です。

※アセットバランス(比率)は、資産規模やリスク許容度(選考度)などによって変わります。

- 現金20%(預貯金・MMF)

- 株式20%(日本株・先進国株・新興国株)

- 債券20%(外国債券・国内債券・物価連動債)

- 金(ゴールド)20%

- その他20%(外国REIT-5%・国内REIT-5%・仮想通貨5%、コモディティ5%)

上記例を参考に、ご自身に合ったバランスをご検討ください。

上記例とは異なりますが、かもナスのアセットバランスはこちらの記事に記載しています。

まとめ|「増やす前に、守る」

資産形成の世界では、「攻めの運用」が注目されがちですが、本当に長く安定した資産を築く人ほど「守り」を大切にされています。

- 分散でリスクを分ける

- 現金等の安全資産で流動性を確保する

- インフレを意識して実質価値を守る

これらを意識するだけでも、資産の安定感は大きく変わります。

そして、資産保全は、資産形成の出発点であり、ゴールでもあります。

守りを意識した戦略を整えて、失敗しない資産運用について検討されてみてはいかがでしょうか。

それでは皆様、今回も

最後までお読みいただき

誠に有難う御座いました。

また、次回以降の記事も

ぜひ、ご一読いただきますよう

宜しくお願いいたします。