「年金だけでは足りない」多くの方が「年金定期便」を見てそう思われているのではないでしょうか。

私かもナスの「年金定期便」は、まさに「老後貧乏確定通知書」(笑)と言える状況です。

注:かもナスは、まあまあ毒を撒散すらしいのでご注意ください。(笑)

今回は「年金だけでは足りない」と言う問題に対し「(インフレを考慮した)投資に必要な資金」を「利回り別」にお伝え出来るよう検証しました。

このページをお読みいただくことで、皆さまにピッタリの投資に必要な資金が判るようになっていただけます。

投資しない場合、預貯金のみで対応する場合の必要資金については、こちらの記事をご一読ください。

結果だけ知りたい方は、下の目次から「まとめ」まで飛んでください。

利回りの設定

FIRA60バランスライフでは、「どっちに転んでも大丈夫なように」を掲げ、ある程度のワーストケースを見込みつつ、誰が行っても再現性の高い投資方法(アセットアロケーション運用)をおススメしています。

今回の利回り設定は、私かもナスが実際に投資しているアセットアロケーション運用によって得られるであろう「年平均の期待利回り7%(ワーストケース5%)」を用いることといたします。

アセットアロケーション運用に関する詳細は、こちらの記事をご一読ください。

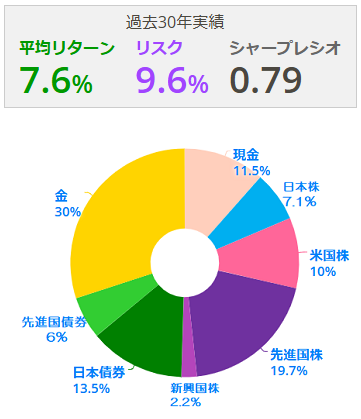

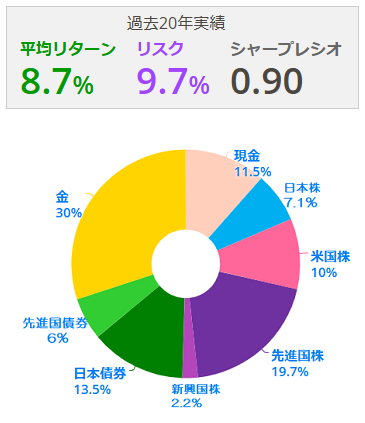

かもナスが実際に運用しているポートフォリオのリスク&リターンは、直近このようになっています。

過去30年実績(2024年12月末日時点)

過去20年実績(2024年12月末日時点)

これらの実績を鑑み、今回のシミュレーションでは、ワーストケース5%、中間となる6%、期待利回り7%の3つの利回りで算出します。

また、インフレ率2%が継続する想定でシミュレーションを行います。

一般的に投資における現実的な年平均利回りは5%とされています。

利回り別の取崩し可能金額

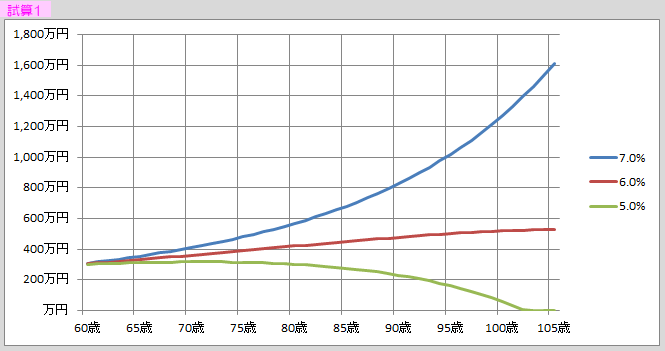

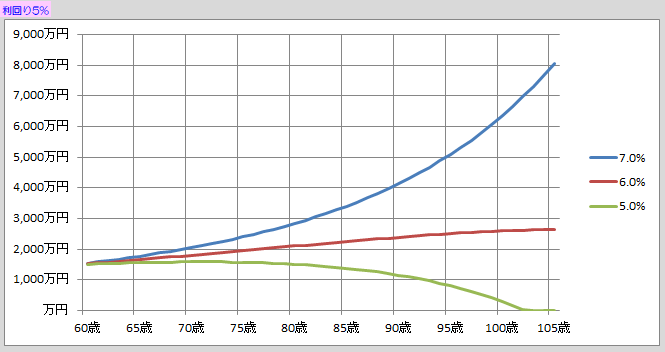

利回り5%を想定した安全圏(ワーストケース)のシミュレーション

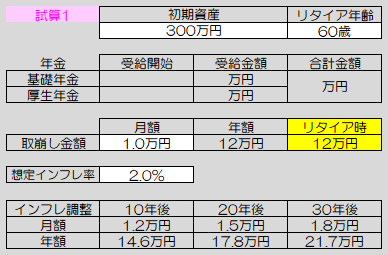

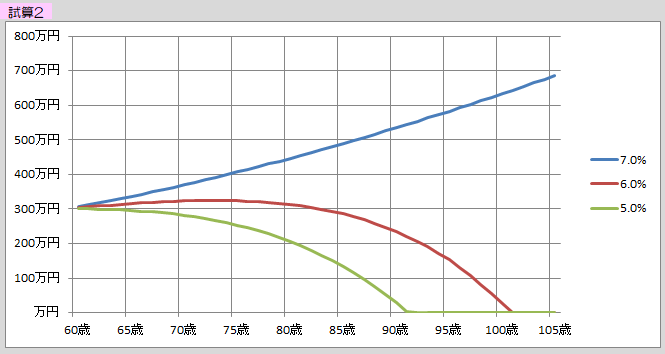

投資資金を300万円とした場合

試算結果は、インフレ率2%の想定において300万円の投資資金で月額1万円(現在価値)の取崩しが約40年間継続可能となります。

※現在価値とは? 現時点での「貨幣の購買力」のことです。インフレの影響を受けて「貨幣の購買力」は低下して行きます。

上図(設定画面)下部に算出されている「インフレ調整」の値は、将来の「貨幣の購買力」の値です。

年率2%のインフレが継続した場合、現在1万円で購入できる商品が、数年後には、幾らに値上がりしているかを現したものです。

例えば30年後には、現在1万円の商品が約1.8万円に値上がりしていることを意味します。

本シミュレーションでは、「購買力」を維持して30年後にこの1.8万円の商品が購入できるよう取り崩すための試算を行っています。

すなわち、取崩し開始年は、毎月1万円の取崩しを行い、以降毎年2%多く取崩して行き、30年後は、毎月約1.8万円の取崩しをすることが出来るという事です。

表には記載していませんが、40年後は約2.2万円に値上がりしている計算になります。

もちろんこの40年後の100歳時点においても毎月2.2万円の取崩しが可能です。

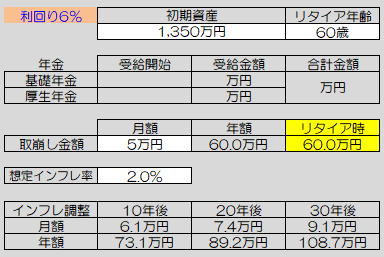

利回り6%を想定した中間値のシミュレーション

同じく投資資金を300万円とした場合

毎月約1.18万円(現在価値)の取崩しが可能となります。

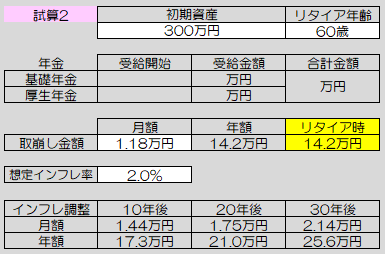

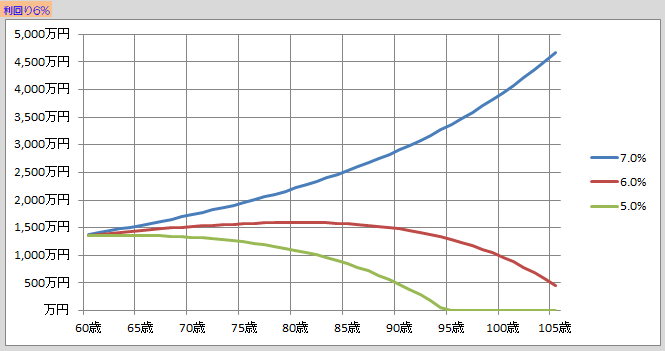

利回り7%を想定した期待利回りでのシミュレーション

同じく投資資金を300万円とした場合

毎月約1.35万円(現在価値)の取崩しが可能となります。

ここまでは、投資資金を300万円に固定した試算です。次は、取崩し金額を1万円(現在価値)に固定した試算です。

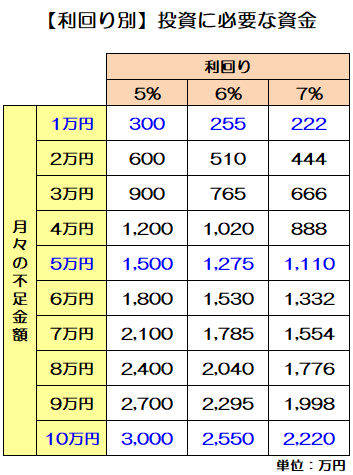

利回り別 毎月1万円を取崩すために必要な投資資金は?

ここからの試算は、毎月1万円を取崩すために必要となる資金額について利回り別に試算して行きます。

この結果が後にベースとなる重要な値となります。利回り5%想定の結果は、上記の試算1ですので利回り6%のシミュレーションから行います。

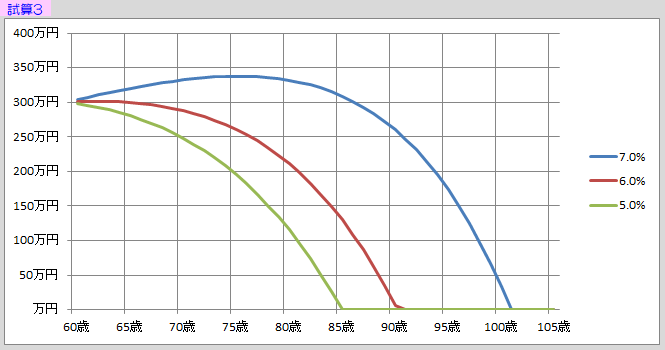

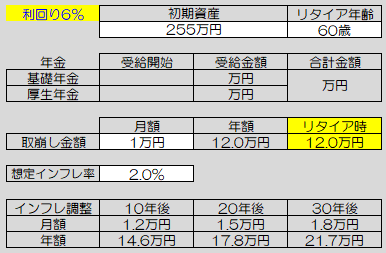

利回り6%想定の場合

必要となる投資資金は、約255万円となります。

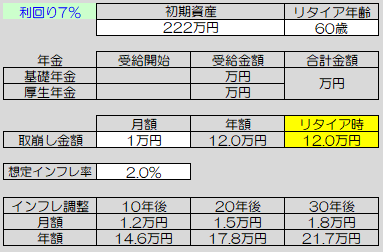

利回り7%想定の場合

必要となる投資資金は、約222万円となります。

これらの結果は、すべて比例します。 例えば、利回り7%想定で毎月1万円(現在価値)を取崩すために必要な投資資金は222万円ですが、この想定で毎月5万円(現在価値)を取崩したい場合、222万円の5倍となる1,110万円が必要な投資資金となります。

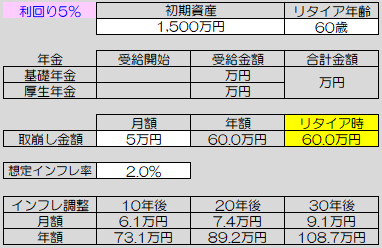

あるいは下図のように、利回り5%想定で毎月5万円(現在価値)を取崩すために必要な投資資金は、ベースとなる毎月1万円(現在価値)取崩し時300万円(試算1)の5倍となる1,500万円となります。

まとめ

如何でしたでしょうか。毎月5万円が不足すると言われた老後2,000万円問題またインフレを考慮すれば老後4,000万円問題説も浮上してきている中で、かもナスが実際に投資しているアセットアロケーション運用などを用いれば、このインフレ時代にも対応して且つ1,350万円(1,110~1,500万円)で充分だという結果になりました。(ドヤ顔)

表にまとめるとこのようになります。各数値は、毎月1万円(現在価値)の取崩しに必要な金額(最上段の値)をベースとして下欄は不足金額に比例している単に掛け算なだけです。5万円必要ならベース金額の5倍と言う事です。

リタイアが、今から1年遅れる毎にベースとなる1万円取崩し時の必要金額にざっくり2万円ずつ加算して行ってください。(インフレで必要資金が増加して行きます)

今から5年後にリタイアする方は、ベースとなる1万円取崩しの金額に2万×5年=10万円を加算してください。

また今から10年後にリタイアする方は2万×10年=20万円を加算してください。

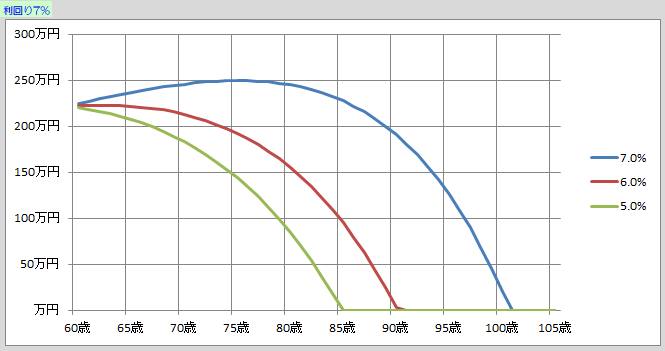

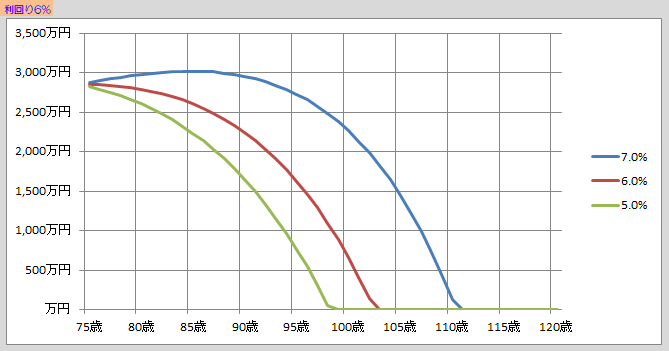

例えば利回り6%想定で毎月10万円の不足を補いたい方が、今から15年後にリタイアの予定をされている場合、ベースとなる 255万円+(2万円×15年)の10倍が必要資金となりますので2,850万円となります。その時のグラフはコチラになります。

これを言ったら身も蓋も無いかも知れませんが、インフレ率が2%一定で継続することはあり得ませんので、どれだけキッチリ計算しても、不確実な未来の要素に対しては対応し切れません。

「どっちに転んでも大丈夫なように」ゆとりをもったプランの選択をおススメいたします。

余談

50歳以降に届く「年金定期便」には、より具体的な年金の見込み金額が記載されてきます。

この頃のかもナスは、「少ないなあ、でもまあ、これから増えるのだろう」と甘く見ていました。

しかし1年経ち、2年経ち、3年が経っても「ほとんど増えてない」という事実を突きつけられ、ようやく

「これはマズイ」と53歳になってようやく気付いたのでした。

それまで「老後資金」のことなど深く考えたことの無かったかもナスですが、流石に「老後貧乏確定通知書」(笑)を受取って何も手を打たないままではいられず、コロナ過を含め約3年間を老後資金の勉強に費やしました。

その間、旧NISAとiDeCoでのインデックス投資を行いつつ、平行して株式の中短期トレードなどを行いました。

結果は無残にも旧NISAとiDeCoでのインデックス投資以外は、負けに負けて2年連続で損益を確定申告し、損益通算の申請をするハメに至りました。

まあ、何事にも授業料は必要です(笑)やってはイケないナンピン買いで最後は、お決まりのマイナスに耐えきれず、ぶん投げ・損切・大損!(爆笑)

こんなかもナスが、誰でも再現性高く資産運用できる投資の王道「アセットアロケーション運用」に行きつくのもそう時間はかかりませんでした。

積立設定していた旧NISAとiDeCoでのインデックス投資は着実に増えていたのです。

リタイアを目前に控えた年代の老後資金では、リターンの最大化を目指すよりもリスク(ボラティリティ)を可能な限り抑えることが重要であることを知り、猛勉強。

しかしアセットアロケーション運用は、約8~10個のファンドを購入してリバランスを行うという煩雑さで、ズボラな私の性格にはフィットせず、どうにか簡単にならないものかと思案。

ある日ふと思いついたのが、複数のアセットを運用しているバランス型ファンドに頼れば自分でリバランスしなければならない数を減らせるのでは?という発想でした。

そこで、ありとあらゆるバランス型ファンドを調べ上げ、組み入れ比率の調整をしながらリスクを抑えつつ安定したリターンが得られる組み合わせを探る日々が続きました。

そしてようやく新NISA開始目前で納得のできる1本のバランス型ファンドに出合い、アセットアロケーション運用の中では、とてもシンプルなこの投資方法に行きついたという感じです。

人によっては「これでも複雑」とお感じになられるかも知れませんが、最小3つのファンドにまで減らすことも可能です。

実際に、かもナスの母君は、新NISA口座でこのアセットアロケーション運用を行い、株式アセットをS&P500一本に統一して3つのファンドで運用し、安定したリターンを上げています。

次回以降で、前述のリスク(ボラティリティ)と3つのバケツ戦略ならぬ3段キャビネット出口戦略(命名:かもナス)についてお伝え出来ればと考えております。

このバランス型ファンドが、またまた、いい仕事をしてくれる出口戦略となっていますので、次回以降の記事も是非ご一読いただきますよう宜しくお願いいたします。

本日は、ここまでお読みいただき

誠にありがとうございました。