毎年、9月~10月にかけては下落相場になり易いという傾向があるようですが、今年に関しては貴金属系(金・銀など)の若干の調整はあれど、株価は至って絶好調!でした。

この上昇にあやかり、かもナスの資産も最高値更新続出という嬉しい状況でした。

例年、これから年末にかけては上昇し易い時期ですので、通常であれば期待大なのですが、9月~10月にかけて調整しなかった相場では期待薄に終わるカモ知れませんね。

AIバブルは、まだまだ続くカモ!

ぜひ、AIバブルは永遠に終わらずにいて欲しいものですね。

それは、絶対ムリ!カモ(笑)

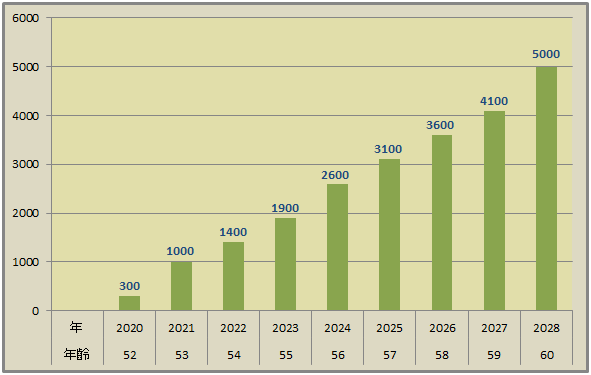

かもナスの資産目標:ロードマップ

毎々、お決まりで恐縮ですが、かもナスの資産目標ロードマップを掲載いたします。

今年の目標は3,100万円でした。

直近の推移は8月に3,000万円の大台に乗り、9月には3,100万円今年の目標を達成できました。

総資産(2025/10/31現在)

そして、10月末時点では3,330万円になりました。

一時は3,400万円にタッチしましたが、金(ゴールド)の調整を受けて、現在は3,300万円台をキープしている感じです。

8月に3,000万円の大台に乗ってから、僅か2ヶ月で更に10%以上増加しました!

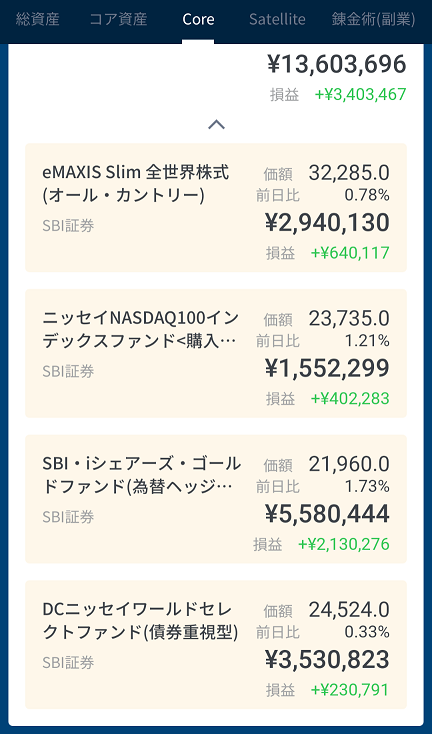

こちらのスクショでは、損益(含み益)が約506万円になってますが、実際は約547万円です。(下表参照)

差異の原因は、iDeCo口座のスイッチングによる表記問題?などで生じてしまっています。

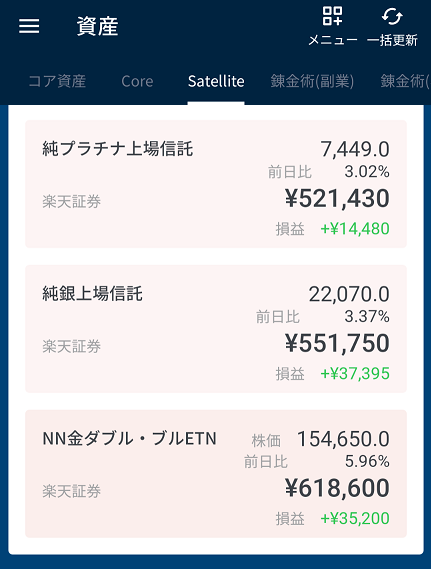

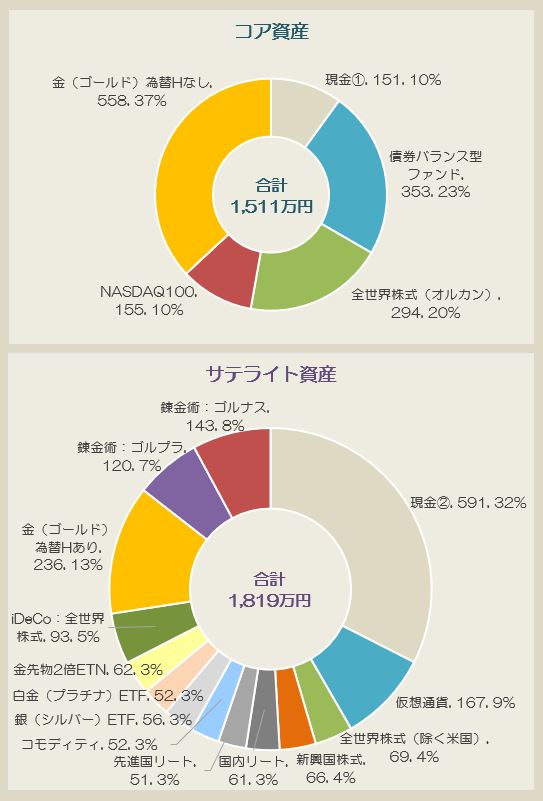

資産内訳

単位は「万円」です。

千円単位を四捨五入してザックリ表記しています。

サテライト資産の比率が

おかしい!ですよね?

(笑)

貴金属系がソコソコ調整して

下がってたので買ってしまった…

誘惑に負けて…

衝動買いした訳では…

プラチナとシルバーの追加で分散効果に期待してるなら、分からなくも無いカモ…

しかし、金ダブル・ブルって何!?

金(ゴールド)先物に投資して

2倍のレバレッジを効かせたヤツ!

説明を求めてるのではない!

やっぱ、欲に目が眩んで衝動買いしたに違いないカモ…

良い子はマネしない方がいいカモ!

しょぼ~ん↘

円グラフにするとこんな感じです。

かもナスは、昨年2023年1月からスタートした新NISAをフルに利用してコア資産(3,000万円)を運用する計画です。

最終的に新NISA口座では

・株式 900万円

・金(ゴールド)900万円

の合計1,800万円を運用する予定です。

そして新NISA枠に収まらない

・バランス型ファンド(債券重視型)900万円を、

特定口座で運用する予定です。

これらに、現金300万円を合わせて総合計3,000万円のコア資産を目指しています。

かもナスの目指すポートフォリオについて、詳しくはこちらの記事をお読みください。

新NISA口座は、年最大360万円(積立投資枠120万円、成長投資枠240万円)が上限なので、5年かけて入れていくしかありません。

制度に文句言っても仕方ありませんが、もうちょっと、どうにかならないものでしょうかね?

かもナスのように、FIRA60 達成まであと2年と少々しか残されてない無い者にとっては、足カセ以外の何物でもありません。

まあ、かもナスは裏技?を使って4年と1ヶ月でほぼ入金を完成させる計画ですが…(笑)

このように、制約のある新NISAに対して、入金出来ない待機資金をどうするのか?という問題が悩ましいところです。

時間分散と機会損失のバランスを考えながら、特定口座で運用するしかないというのが現状です。

また、待機資金を減らしてしまっては、元も子もないのでやっかいですよね。

かもナスは、そんなこんなを日々悶々?(笑)と考えながら、現金比率高めで、チャンスがあればポジションを取って機会損失を防ぐ運用を心掛けています。

また、錬金術のコーナーでも同様に機会損失を防ぐために、そしてトレードで負けても大きくは減らさないように、細かく利確して利益を重ね機会損失を防いでいます。

一見、コア資産とサテライト資産の比率がおかしく見えますが、このような背景があるからです。

コア資産3,000万円分の資産は既にあるのだから、特定口座を使ってコア資産のポートフォリオを先に完成させてしまうって手もあるカモ…

それは、そうだよね!

どっちがいいのかな?

超えてるもんな~

これは想定してなかった…

ホントどっちがイイんだろうね?

一度じっくり考えるべきカモ(笑)

今回のエビデンスは、こちら

コア資産のエビデンス

サテライト資産のエビデンス

それでは皆様、今回も

最後までお読みいただき

有難う御座いました。

これからもご一緒に

資産形成ガンバリましょう!