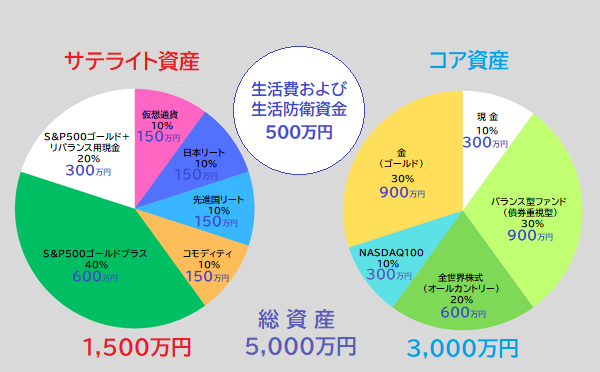

サテライト資産

「オイオイ!コア資産より多いじゃないか!」と突っ込まれてしまいそうですが、、、約1,130万円となっています。

現段階では新NISAへの入金待ち「待機資金の運用期間中」ですので今後時間をかけて、かもナスの理想のアセットバランスに徐々に仕上げていきます。

現在サテライトで保有している銘柄はコチラです。

上から順に解説していきます。って言うか、ひっ付けたら長すぎて逆に見にくい???(笑)

ビットコイン

昨年0.1BTCを購入して放置です。

何故かこのアプリで損益表示されません。

まあ、ガチホと決めているアセットなので全く気にしません。

日興-Tracers S&P500ゴールドプラス

【SBI証券の特定口座で購入】法人設立後は、そちらで買い直しする予定の銘柄です。

2025年中に一部利確する予定の銘柄ですので、多い目に資金を投入しています。

次回の確定申告で損益通算の申請を行って還付を受けるためのアイテムです。

繰り越した譲渡損金が残り約80万円ですので、現時点でほぼ同程度の利が乗っています。

三菱UFJ-eMAXIS Slim国内リート・先進国リート

【楽天証券の特定口座で購入】こちらは本命サテライト枠で「ガチホ~気が向いたらリバランス」の銘柄です。

つい1週間ほど前に最終予定金額の1/3を一括購入しました。

リート系は随分お手頃な価格帯まで下落していますので、この辺りで拾っておけば、それほど「大やられ」はしないと考えての購入です。

最終的にこの銘柄も法人口座で買い直す予定です。

三菱UFJ-eMAXIS先進国リート

【野村証券の旧NISA口座で購入】皆さまは、三菱UFJにはeMAXISとeMAXIS Slimの2種類が存在することをご存じでしょうか。

この2つは信託報酬が異なる商品です。

eMAXIS Slimの方が、信託報酬が安価なのでおススメです。

野村証券の旧(一般)NISA口座での購入ですのでNISA満了までこのまま放置です。

対面販売の野村證券では、当時eMAXIS Slimの取扱いが無くeMAXISの方を購入するしかありませんでした。

きっと人件費を捻出するためには止むを得ないのでしょう。

フィデリティ・世界割安成長株投信:【野村証券の旧NISA口座で購入】

購入時に3.3%販売手数料の必要なアクティブファンドです。

信託報酬は確か1.65%だったと思いますが、投資の勉強をする前に販売員の勧めで購入した商品です。

積立購入の場合、購入時の販売手数料は後でキャッシュバックされるとのことで積立することにしましたが、3ヶ月だけ積立して止めてしまいました。

積立を止めた理由は?

投資の勉強を始めたらスグに気が付く内容なのですが、こちらは投資初心者が買うべきではない商品でした。

投資信託にはインデックスファンドとアクティブファンドが存在し、投資初心者やコア資産の形成には優良なインデックスファンド一択です。

このようなアクティブファンドは、サテライト投資での購入を検討すべき商品でした。

アクティブファンドとインデックスファンドのパフォーマンスを比較すると、一般的に アクティブファンドの大半は長期的にインデックスファンドに劣後する ことが知られています。

具体的なデータを見てみましょう。

過去のデータ

SPIVA(S&P Indices Versus Active)というS&P Dow Jones Indicesが定期的に発表しているレポートの内容です。

- 米国市場(2023年SPIVAレポート)

- 1年間 で約50~60%のアクティブファンドがS&P 500に敗北

- 5年間 では約85%のアクティブファンドがS&P 500に敗北

- 10年間 では90%以上のアクティブファンドがS&P 500に敗北

- 日本市場(2023年SPIVAレポート)

- 10年間 で約80%の日本株アクティブファンドがTOPIX(東証株価指数)に劣後

つまりアクティブファンドの購入は、インデックスファンドよりも高いリターンを求める勝率の悪い「賭け」を行う行為だと言えるのです。即ちコアの資産運用には向かないと言うことです。

三菱UFJ-eMAXIS S&P500

【野村証券の旧NISA口座で購入】こちらの商品もeMAXIS Slimではなく信託報酬の割高なeMAXISシリーズの商品です。

こちらも野村証券の旧(一般)NISA口座での購入ですのでNISA満了までこのまま放置です。

楽天-楽天全米インデックス楽天DC(楽天VTI)

【楽天証券のiDeCo口座で購入】

iDeCoなので完全放置です。(笑)

53歳から始めたiDeCoです。

当時は65歳まで働く予定でしたので10年以上の継続を見込んでいましたが、60歳JUSTでのFIRA60達成となった場合、どうすればいいのか、今では悩みの種になってしまいました。

(引き出しの最低基準となる10年に満たない)

証券会社の使い分け

かもナスは、新NISA開始時からSBI証券をメインの証券会社としています。

コア資産の4銘柄と特定口座でのS&P500ゴールドプラスを購入・運用しています。

楽天証券では、iDeCo(個人型確定拠出年金)と国内と先進国のリート2銘柄とコモディティファンドを購入・運用する予定です。

現時点では、法人口座を何処で開設するか決めてはいませんが、それまではサテライト枠でのガチホ銘柄を購入します。

野村証券は、30代で初めて株を購入して以来のお付き合いです。

そのサービスは素晴らしいと思っています。旧NISA口座は、この野村證券で開設しています。

しかし、新NISA開始直前(NISA口座移管開始時期)まで待ちましたが、手数料の安価なインデックスファンドの取扱いを行わなかったため離脱を決意せざるを得ませんでした。

そこが少々残念です。

まとめ

如何でしたでしょうか。「ぐちゃぐちゃじゃん!」と思われた方。

正解です!!!(笑)

現時点では、まったく整っておらず、理想とは大きく乖離しています。

このような状況ですが、下図の理想までこれから徐々に近づけて行きます。

これまで偉そうに?言ってきているかもナスですが、このように現時点でのポートフォリオはぐちゃぐちゃです。

しかし、これでも全く問題ありません。

徐々に移行していけばいいので何ら気にしなくても良いのです。まだFIRA60まで3年もあるのですから余裕です!?(笑)

次回は、「かもナスは何故、配当や分配金の出る銘柄に投資しないのか」などについてお伝えできればと考えております。ぜひ、次回記事もご一読いただきたく宜しくお願いいたします。

本日は、ここまでお読みいただき

誠にありがとうございました。