50歳代に差し掛かるあたりから「老後の資金っていったい幾ら必要なのだろう」「いつまで働こうか」と悩み始める方が多いのではないでしょうか。

FIRA60に限らず、リタイア後のFI(経済的自立)は重要です。

多くの方が「老後の安泰」あるいは「小金持ち」を目指す中で、最も重要となるのがファイナンシャルプランです。

今回は、リタイア後のFI(経済的自立)また、FIRA60を目指すファイナンシャルプランを考えるうえで「どのような視点で検討すれば良いのか」についてお伝えしたいと思います。

FIRA60 老後安泰の「小金持ち」を目指す最強のファイナンシャルプラン

老後安泰の「小金持ち」とは

「小金持ち」とは、衣食住に困らず好きなことを楽しめる程度の収入や資産を持っている人を指す言葉です。

最近は、純金融資産5,000万円あたりが「小金持ち」と言われています。

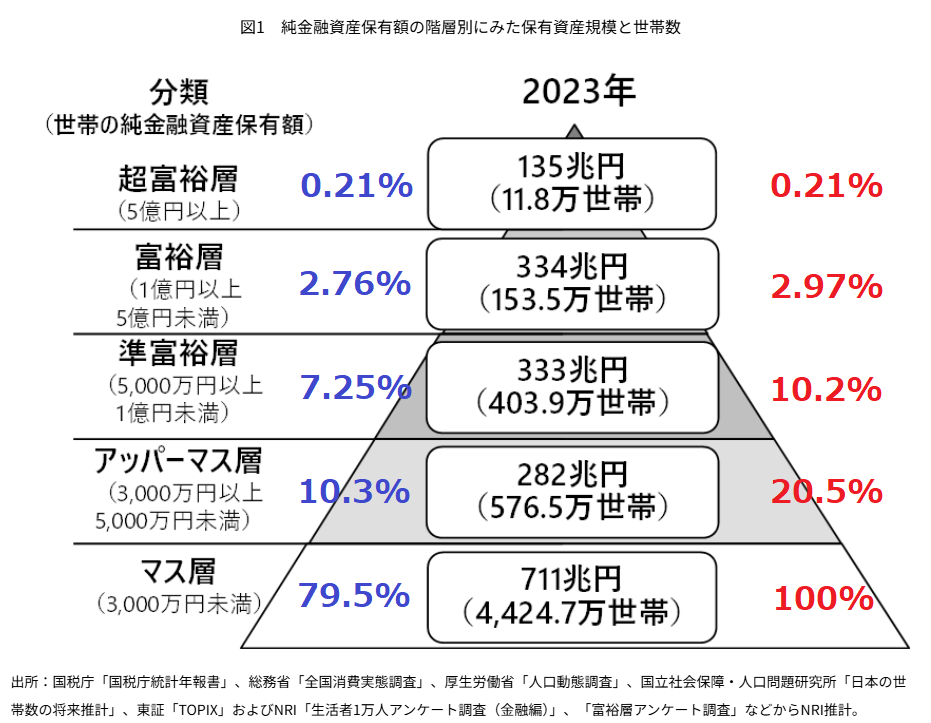

下図は、株式会社野村総合研究所の公表している有名な資料です。

青文字がその層の比率で、赤文字は、上から何%なのかを記しました。

リンク:野村総合研究所株式会社

「小金持ち」を目指す方々は、その多くが、このマス層(資産3,000万円未満)にあたる79.5%の中におられます。

そして、アッパーマス層(資産5,000万円未満)10.3%を突き抜け、準富裕層(資産5,000万円以上)上位10.2%にタッチすることを目指して蓄財に励んでおられます。

私、かもナスも「小金持ち」の達成に向け、投資の力を活用して資産形成に励んでます。

「もっと若い頃から金融リテラシーの向上に努めていれば、、、」と残念に思うことがありますが、人生100年時代と言われる世の中で、まだあと40年程度は生きるかも知れないことを考えると「今できることに集中あるのみ」ですね。

ファイナンシャルプランの必須項目

まずは、ファイナンシャルプランの必須項目とも言える公的年金について、すべての方が「いつから、いくら受け取るのか」ということを考え、決めなければなりません。

また、今回の内容に直接関係しませんが、ご自身の退職金についても、出来るだけ正確な金額を把握しておくことをオススメいたします。

住民税非課税戦略

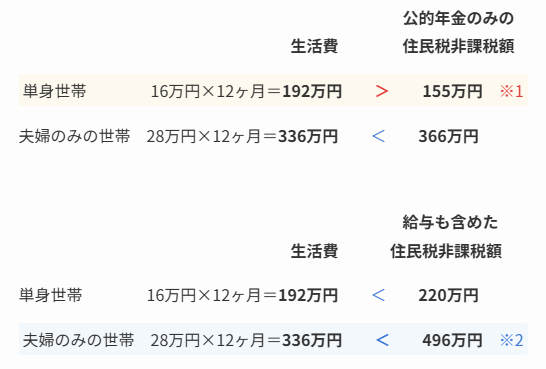

「年金の壁」:最も効率のいい公的年金と給与所得

住民税が非課税となる最も効率のいい公的年金と給与所得の金額を、表にまとめるとこのようになります。

いわゆる「年金の壁」について知っておくことが重要です。

住民性非課税世帯となるためには、夫婦ともに住民税非課税者になる必要があります。

ここから、所得税、健康保険料、介護保険料などを支払う必要があります。

ザックリですが、これらの85~90%程度が手取り金額になります。

中途半端にこれらの金額を超えてしまうと、住民税が課税され、もったいない事になってしまいます。

違和感と美味しい狙い目

2023年度の家計調査報告によると、単身世帯の標準的な生活費は、約16万円、夫婦のみの世帯では、約28万円となっています。(夫婦2人分の場合、標準的な厚生年金受給額は、約23万円)

標準的な生活費の年額を計算して、上表の1級地における住民税非課税額(65歳以上)を見比べてみると、

追記:2025年2月3日

上記内容を深堀した記事はこちら

しかし、次の項目「負担増となるライン」も押さえておいて損はありません。

知っておきたい負担増となるライン