以前「投資なんて必要ない!預貯金だけなら幾ら必要か?【単身世帯編】」を投稿しましたが、FIRA60なら約7,500~8,600万円必要という結果でした。

この金額でさらっと「イケそう」と思った方は、かなり少数派ではないでしょうか。

どちらかと言うと「無理ゲー!」「働けるところまで働くしかないか」など諦めムードではないかと思います。

私かもナスもご多分に漏れず、預貯金のみでのFIRA60達成は早々に諦めました。

しかし投資の力を使えば見える世界が全く違って「ひょっとしたらイケるかも?」と思えるようになりました。

そこで今回は、投資で資産運用した場合に必要となる老後資金についてシミュレーションしたいと思います。

では、いくら準備出来れば良いのか、順を追って見て行きましょう。

結果だけ知りたい方は、下の目次から「まとめ」まで飛んでください。

老後に必要な資金【投資編】

モデルケース

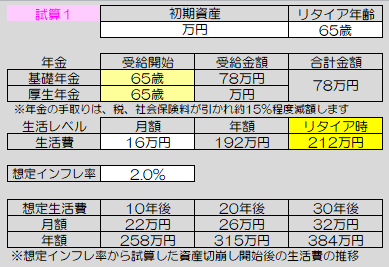

以前の「投資なんて必要ない!預貯金だけなら幾ら必要か?【単身世帯編】」で採用したモデルケースと同様に、標準的な生活費とされる月額約16万円(年間192万円)で生活している現在60歳の単身世帯とします。

また、この単身者が65歳時点で受給できる厚生年金の見込み額は、基礎年金の満額に近い月額6.5万円(年間78万円)とします。

標準的な単身世帯のシミュレーション

それでは、シミュレーションスタートです。

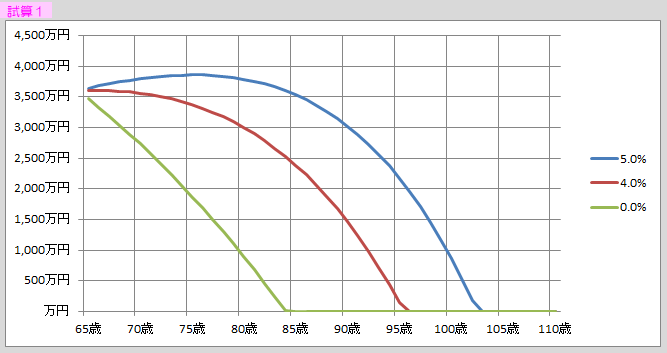

まずは、65歳リタイアで年金を65歳から受給を開始する場合です。

設定画面は、このようになります。

結果が、コチラです。

この場合に必要となる資金は、約3,600万円となりました。

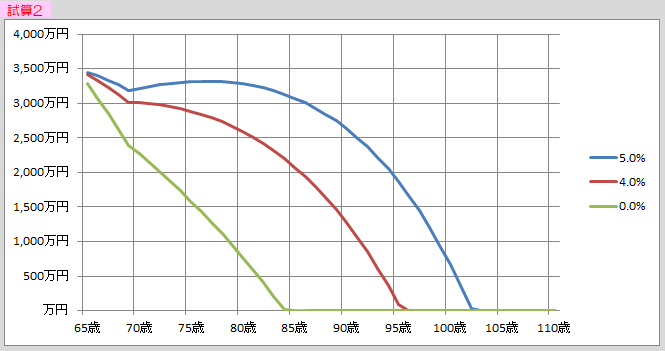

では次に年金を遅らせる70歳繰下げ受給を試算してみましょう。

結果は、約3,500万円となりました。

65歳から69歳までの5年間は、初期資産約3,500万円を投資しながら毎年必要な生活費分を取崩すことで資産の減少速度が緩やかになります。

70歳からは42%増額された年金約111万円(78万円×1.42)を受取り、且つ資産運用益も加わりますが、65歳受給と100万円の差額に留まっています。

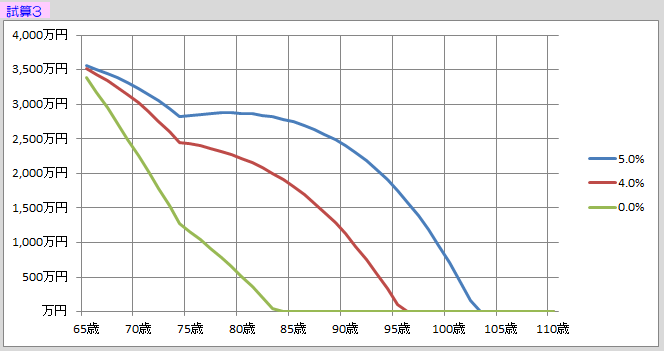

さらに、75歳受給まで繰下げてみます。いったい幾らまで初期資産を少なくできるのでしょうか。

結果は、期待に反して3,600万円になりました。

試算1の65歳受給開始と同額です。

ここでもう一度、試算1のチャートを掲載して1画面で見比べてみましょう。

皆さま、如何でしょうか。

かもナス的には、試算1の方が精神的に落ち着きます。

最終的にどちらも破綻しないとは言え、常に少しでも多くの手元資金が有る方が精神的に落ち着いた生活が出来そうです。

FIRA60の検証

それでは、ここからは、FIRA60を検証して行きましょう。

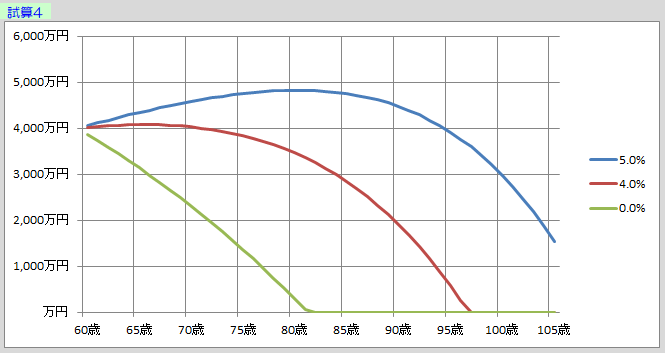

モデル設定したこの単身者が、今から5年後にリタイアするのではなく、今すぐ60歳でリタイアする場合のシミュレーションとなります。

まず、60歳から繰上げて年金を受取る場合です。

結果は、約4,000万円でこのようなグラフになります。

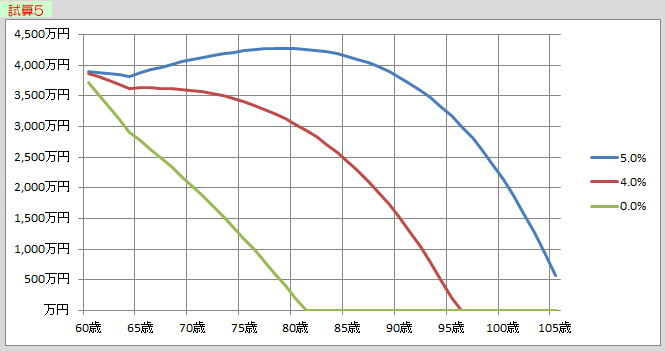

次に65歳年金受給の場合です。

結果は、約3,900万円です。

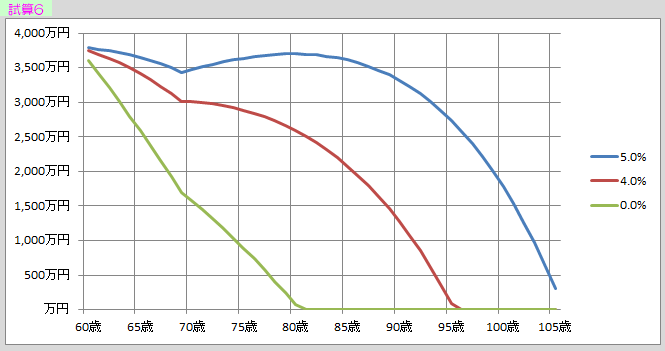

次に70歳受給開始の場合です。

結果は、約3,800万円です。

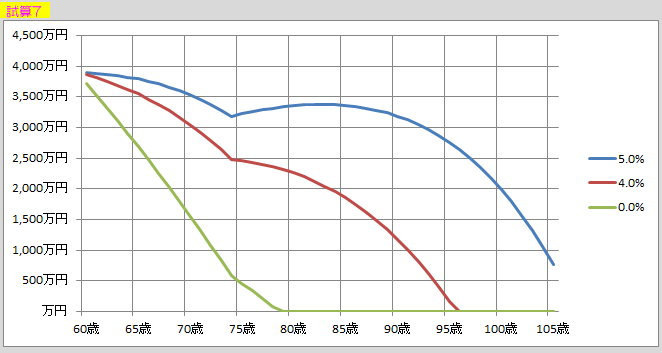

最後に75歳受給開始です。

結果は、なんと約3,900万円と減るどころか逆に増えてしまいました。

老齢年金生活者支援給付金

ここで少し給付金の話しをしておきたいと思います。

年金受給額が年88万円以下であれば、老齢年金生活者支援給付金の支給が受けられます。

この支給金額は、月額5,140円(年間61,680円)となっています。

今回のケースでは、1年繰り下げて66歳受給開始にすると年金額が年約85万円です。

これ以上繰り下げると、この支援給付金の支給対象外となります。

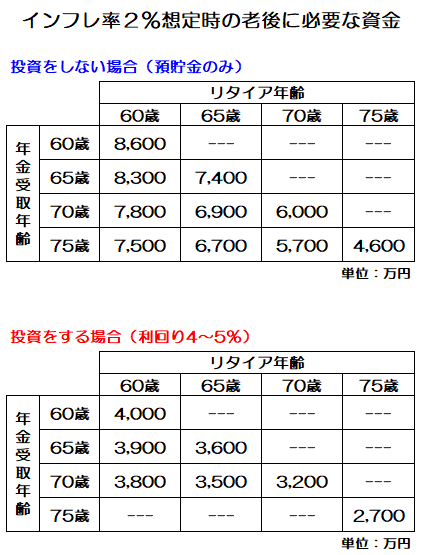

まとめ

投資の有無で約2倍の差

如何でしたでしょうか。

投資をする場合と投資をしない場合(以前の記事)で、全く世界が異なるかのように、様々な違いが見受けられます。

結果を表にまとめると、このようになります。(70歳以上でのリタイアは、数字だけ調べて掲載しています)

投資をしない場合でのFIRA60は、年齢的にムリという方でも、投資の力を利用すれば、まだFIRA60を達成出来る可能性が有るのではないでしょうか。

おまけ

「手取りで20万円は、欲しい!」と言う方も多くおられのではないかと思います。

この場合、差し引かれる税金および社会保険料を考慮すると切崩し金額を月額約23万円にする必要があります。

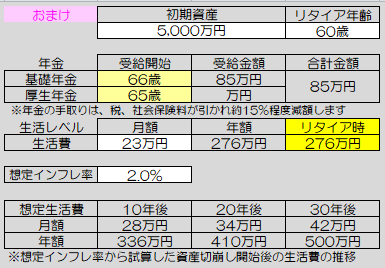

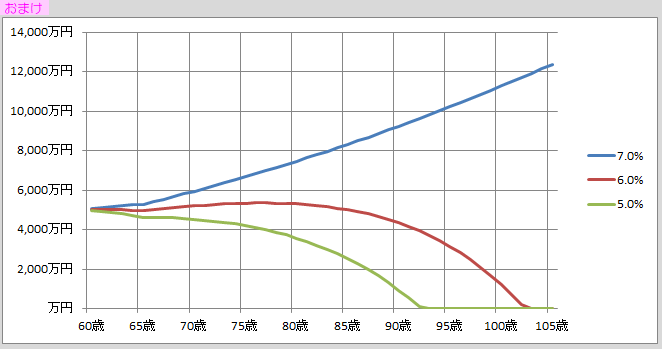

初期資産を「小金持ち達成」の5,000万円とした場合、どの程度の利回りを確保する必要があるのか検証してみます。

年金の受給開始年齢は、老齢年金生活者支援給付金の支給が受けられる(88万円以下)となる66歳としています。(設定画面の中の厚生年金欄が65歳となっているのは、無視してください)

結果は、期待利回り7%目標で運用し、最低約5.5%程度は確保したいところ、となりました。

このような利回りの具現化を助けてくれるアセットアロケーション運用に関する記事はこちら

かもナスは、この運用スタイルで利回り7%の確保を目指しています。

次回は、世帯構成や年金額を試算に入れず、シンプルに毎月の不足額から、それを補うために必要となる投資資金について検証したいと考えています。ぜひ次回以降の記事もご一読いただきますよう宜しくお願い申し上げます。

本日は、ここまでお読みいただき

誠にありがとうございました。