投資で資産寿命を延ばしながらの取崩し

ある程度のリスクを受け入れる

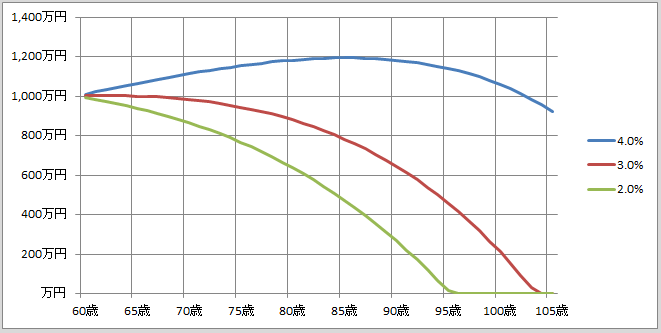

ここからは、ある程度のリスクを受け入れて長期投資の力を利用し、従来のデフレ時代に取り崩すことが出来ていた「老後資金1,000万円から年約30万円の取崩し」が可能となる利回りを確認してみます。

1,000万円を利回り2%、3%、4%の各商品に投じた結果がこちらとなります。

この試算では、利回り2%でも60歳から95歳までの35年間、年約30万円を取り崩すことが出来る可能性があることを示しています。

インフレ相当分と同じ利回りで運用すると相殺出来るという事です。

また利回り2%は投資商品の中でリスクがかなり低く、安心度の高い商品が多く存在します。

この4%という数字は、高配当株式の配当金において一つの目安とされている数字でもあります。

例えば老後資金1,000万円のうち半分の500万円をこのような投資にあてがえば、この500万円が利回り4%を生み出し、老後資金全体でみれば2%の利回りが期待できると言う事になります。

この方法でも概ねインフレ相当分の相殺が期待できると言う事になります。

私たちの年金を運用しているGPIF(年金積立金管理運用独立行政法人)のこれまでの運用成績は、概ね年平均4%前後です。

そしてこれに準じた運用の投資信託も販売されており、投資初心者でも簡単に購入することができます。

一般的に15年以上の長期に投資すれば、極めて投資元本を棄損しにくい(元本割れしにくい)と言われています。

長期になればなるほど世界の経済は成長し、元本割れの確率が低くなって行きます。

このことから、投資を始めるのであれば、正しい知識を身に付けて1日でも早く「長期・分散・積立(低コスト)」を始めることです。

まとめ

これまでの老後破綻の理由は、現役時代の生活レベルからダウンサイズ出来なかった。住宅ローンが年金生活では払えなくなった。いつの間にか浪費してしまっていた。などがあげられますが、今後はインフレが老後破綻の要因に加わって来ると考えられます。

インフレってヤバイ!

さて、皆様はインフレについて改めてどのようにお感じになりましたでしょうか?

かもナスの両親は、もう90歳が見えてきた年齢ですが今でも健在です。そして今でも投資を継続しています。

またインフレに対しては「必要な物は早く買う」「早くお金を必要な物に変えておく」という別の対策も講じています。

皆さまも出来るだけ現在価値に目を向けたインフレ対策を講じてみられては如何でしょうか。

本日は、ここまでお読みいただき

誠にありがとうございました。