年金の支払基準を遅らせ70歳定年制で健康寿命の間際まで労働を強いる近未来。

健康に気を配り、健康寿命を延ばすことに注力されている方も多いのではないでしょうか。

しかし、どれだけ健康に気を配っても確実に健康寿命を延ばせるとは限りません。

一方、FIRA60によって労働時間を減らし、健康寿命までの自由な時間の割合を増やすことは実現可能です。

今回は、FIRA60が現実的なライフプランの選択肢となりつつある現状とその背景について詳しくご紹介いたします。

10年間の労働延長を余儀なくされている現状

定年制の変遷

1994年の法改正により60歳定年制が導入されました。

私たちの世代では1980年代に55歳定年制で就職して1990年代に入り、いつの間にか60歳定年制へと移行しました。

この時点では、定年と同時に公的年金を受取ることが出来たので労働期間が5年間延長とはなりましたが、大きな問題は有りませんでした。

役職定年と所得減少

しかし、定年延長そのもの以上に、55歳での役職定年による所得減少が大きな問題でした。

多くの先輩方が、役職定年後のモチベーション低下に苦しみ、その愚痴を耳にしたことがある方も少なくはないでしょう。

基礎年金の65歳受給への移行

問題がさらに深刻化したのは、当初60歳から受け取れていた基礎年金が段階的に65歳受給へと移行したことです。

2025年4月以降、完全に65歳受給が基準となります。

この変化に伴い、60歳定年後も雇用延長により働き続けることが当たり前のようになりました。

また厚生年金についても65歳受給へと段階的に移行しました。

65歳までの雇用確保義務

2025年4月以降は、企業に65歳までの雇用確保が義務付けられるため、60歳定年後の労働環境が整備される一方で、実質的にさらに5年間の労働が求められる状況です。

この結果、私たちの世代では、55歳定年制から数えると、10年間の労働延長を余儀なくされていると言えます。

60歳以降の雇用形態と問題点

さらに、60歳以降の雇用形態は多くの場合、1年契約の嘱託社員としての雇用です。

この非正規雇用による所得減少とモチベーション低下に苦しむ方も少なくありません。

一部の企業では、これらの問題が解決されつつありますが、多くの企業では依然として課題が残っています。

さらに延びる労働期間の可能性 トータル15年間の延長!?

70歳までの就業機会確保が努力義務

厚生年金の加入可能年齢が70歳まで延長されたことや、国民年金の納付期間が5年延長される可能性が議論されています。

これに加え、2021年4月には改正高年齢者雇用安定法が施行され、65歳から70歳までの就業機会を確保するための施策を講じることは企業の努力義務となりました。

70歳定年制が実現する可能性

- 1980年代:55歳定年制

- 1990年代:60歳定年制の義務化

- 2010年代:65歳までの雇用確保が努力義務

- 2020年代:65歳までの雇用確保が義務化

- 70歳までの雇用確保が努力義務

- 2030年代:70歳までの雇用確保が義務化?

過去、努力義務が課された数年後から「段階的に・・・」という方法で義務化されてきました。

また、忘れてはならないのは、年金受取額が増える訳ではないという事です。

実際、公的年金の受取基準年齢が60歳から65歳へと10年かけて段階的に移行しました。

これまで移行に際しての配慮から支払われていたさまざまな特例や経過措置、特別支給の老齢厚生年金などが2025年3月で終了しました。

完全移行となる2025年4月1日以降に受給対象となる方は、受取開始年齢が単に遅くなっただけで実質の受給金額は増えていません。増額される「繰下げ受給」とは全く異なるのです。

健康状態の悪化懸念

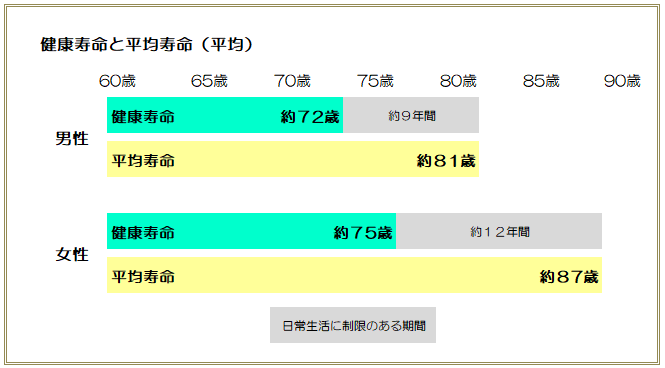

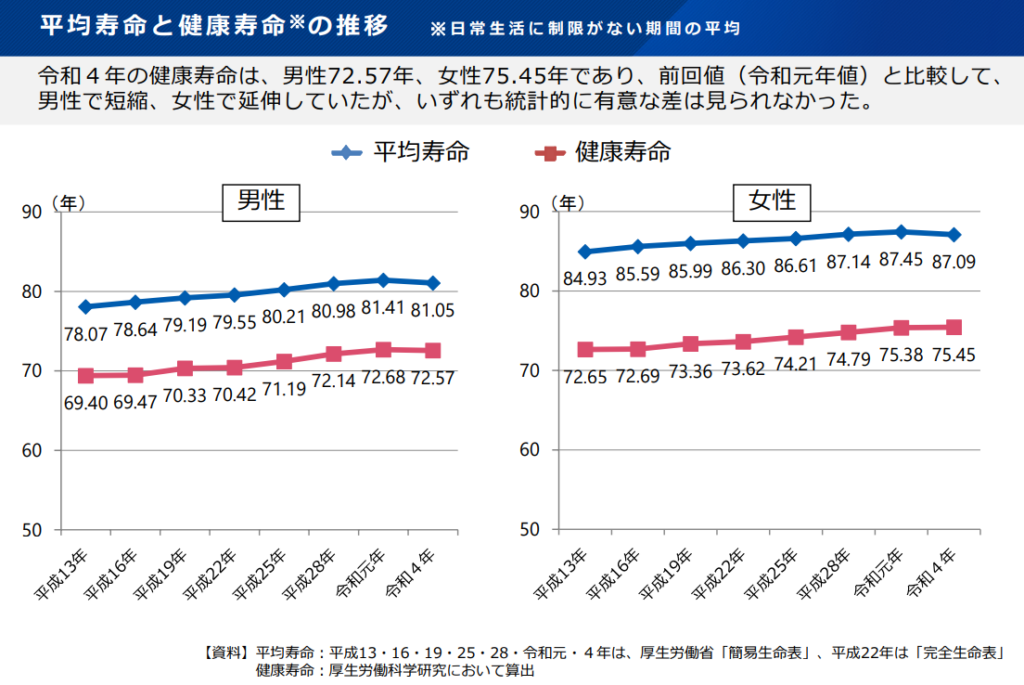

もし70歳定年制が現実のものとなれば、日本人男性の健康寿命が現在約72歳であることを考えると、労働から解放されて自由な生活を送れる期間はわずか2年に過ぎません。

その後は、健康状態が悪化し、制限のある生活を送ることになる可能性が高まります。

定年制度の問題

70歳定年制は、必ずしも国民が望む未来ではないことや、終身雇用の崩壊、年功序列から成果主義への移行が進む昨今、定年制度そのものの必要性が薄れつつあります。

その結果、定年制度の廃止が視野に入ってきています。

FIRA60は「FIRE(早期リタイア)」

多くの人々は、基礎年金の受給基準である65歳を一つの目安として労働を続けています。

こうした背景から、60歳での退職は「FIRE(早期リタイア)」の一部として位置づけられるようになりました。

「自由な生活を送れる健康寿命までの時間を出来るだけ増やしたい」という願いが、FIRA60の目的の中で大きなウエイトを占めています。

また、人生100年時代、長生きリスクへの対応も重要です。

公的年金の繰上げ受給と繰下げ受給

年金制度の破綻

「トータル15年間の延長って、そんなことある?」という声が聞こえてきそうですが、事実上、現在の年金制度は破綻していると言わざるを得ません。

年金だけでは平均的な生活を維持することが難しい現実があるため、国は受給年齢を遅らせようとしています。

繰下げ受給への誘導

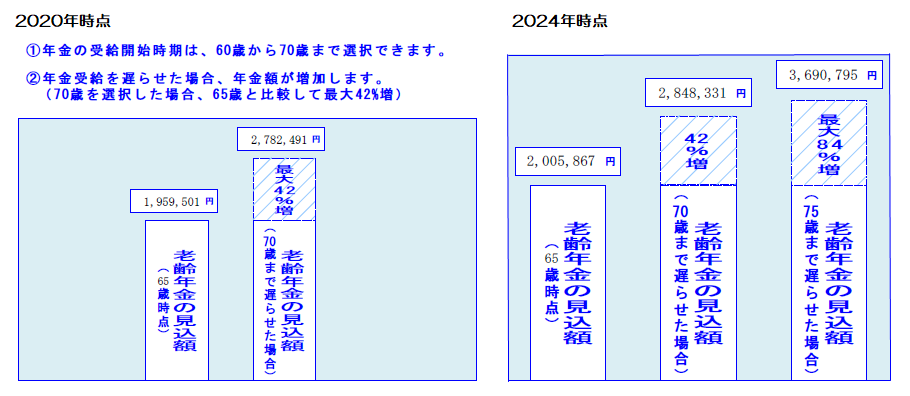

例えば以下の図は、年金定期便の図示されている部分の切り抜きです。

このデータから、60歳での繰上げ受給が選択肢として記載されているものの、実際には繰下げ受給への誘導が目立つことがわかります。

計算すれば「繰上げて60歳受取りを選択した場合は24%減」となります。

しかし、図には記載されておらず、繰下げ受給のメリットばかりが強調されています。

こうした状況を踏まえると、「年金が増える繰下げ受給を選ぶことで、より良い生活ができるから、もっと長く働いて社会を支えてほしい」と言わんばかりです。

この件については、繰上げ受給派と繰下げ受給派で賛否両論、意見が分かれるところです。

しかし、繰上げ受給も公平に記載すべきではないでしょうか?

追記:2025年1月2日

「年金の壁」についてはこちらの記事をご一読ください。

「いつまでどのように働くのか」「いつから年金を受取るのか」