「公的年金は国内債券と同じ」という考えは厳密には正しくありません。

年金積立金を運用するGPIF(年金積立金管理運用独立行政法人)は、国内債券以外にも株式や外国債券など、多様な資産に分散投資を行っています。

そのため、「公的年金=国内債券」と断定するのは間違いです。しかし、公的年金が日本円で安定して受け取れる資金であることは事実です。

この性質は、国内債券と非常によく似ています。

この記事では、資産運用を考える上で「公的年金をどのように捉えるべきか」という点について掘り下げていきます。

公的年金の基本構造をおさらい

公的年金の仕組み

日本の公的年金は「積立方式」ではなく、現役世代が納める保険料を高齢者に給付する「賦課方式」で運営されています。

主な制度は次の通りです。

- 国民年金(基礎年金):20歳から60歳までのすべての人が加入

- 厚生年金:会社員や公務員が対象

- 共済年金(現在は厚生年金に統合されています)

将来の年金額は、加入年数や収入、制度改正などによって変動しますが、「一生涯にわたり安定的に支給される」という特徴があります。

公的年金の財源の仕組み

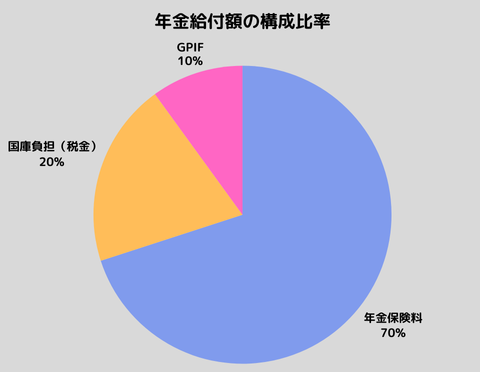

公的年金制度(基礎年金・厚生年金)の財源は、大きく分けて以下の3つです。

現役世代からの年金保険料(約7割)

- 年金の主財源

- 国民年金(基礎年金)は一律保険料、厚生年金は給与比例で労使折半

国庫負担(税金)(約2割)

- 基礎年金の1/2は国庫負担

- 消費税収などが充当

年金積立金と運用収入(約1割)

- GPIFが運用

- GPIFの準備金は約250兆円規模で世界最大級の年金基金

参考:2023年度に支払われた年金給付額の総額は約54.5兆円で、そのうち約4,400億円がGPIFから年金特別会計に資金供給されています。

このように公的年金は、その約9割が年金保険料と税金で賄われています。よくあるのが、「年金保険料の全てをGPIFで運用し、そこから公的年金が支払われている」という大きな誤解です。実際には、約1割程度がGPIFから資金供給されているのです。

GPIFによる運用を少し補足

GPIFは年金財政を補うため、現役世代が納めた保険料のうち、年金の支払いに充てられなかった分を効率的に運用して、将来の給付に備えています。

そして、運用ポートフォリオは以下のように分散されています。

- 国内債券:約25%

- 国内株式:約25%

- 外国債券:約25%

- 外国株式:約25%

このことからも「公的年金=国内債券」というのは誤りです。

しかし「受給者の立場」から見れば、公的年金は日本円建てで毎月安定的に支払われるため、国内債券的な性質を持つと解釈できます。

公的年金が国内債券と似ている点|債券的性質

国の信用に裏打ちされた安定収入

公的年金は日本国債と同様に、国がその支払いを保証しています。

そのため、受け取り額がゼロになるリスクは極めて低い「安心できる収入」と言えます。

定期的に支払われるキャッシュフロー

債券の利息のように、年金は毎月定期的に支給されます。

長期的に安定したキャッシュフローが確保される点は債券的といえるでしょう。

インフレへの部分的対応

公的年金は「マクロ経済スライド」により、物価や賃金の動向に応じて調整されます。

完全ではないものの、インフレによる実質価値の減少を一定程度抑える仕組みを持っています。

これは一般的な債券より有利な点で、物価連動国債に近い性格を持ち合わせています。

公的年金を国内債券とみなすメリット

公的年金を国内債券とみなすと、資産配分をシンプルにすることが可能です。

投資では一般に、株式をリスク資産(成長を期待)、債券を安定資産(守りの役割)と役割を分けて考えます。

公的年金を「すでに持っている国内債券」とみなすことで、実際の運用資産は株式比率を高めても過度なリスクにはなりません。

これにより、株式などのリスク資産に積極的に投資を行う戦略を正当化できます。

精神的な安心感

「老後は、ある程度の生活費を年金で賄える」と考えれば、投資で短期的な損失を被っても動揺しにくくなります。

長期投資を続けるための「心理的安定剤としての役割」も大きいです。

注意点:「公的年金=国内債券」ではない

将来の給付額は不確実

少子高齢化に伴い、給付水準の引き下げや受給開始年齢の引き上げが行われる可能性があります。

つまり「利回りが変動する債券」のように、将来の見通しは不確実です。

流動性がない

例えば、日本国債であれば必要な時に売却して現金化できますが、年金は基本的に65歳以降でないと受け取れません。(繰り上げ受給であれば60歳から受取可)必要な時に資金化できない点は大きな違いです。

もし60歳前に資金が必要な場合、年金は役に立ちません。

そしてポートフォリオのリバランスに用いることもできません。

為替リスク分散効果がない

公的年金は円建てです。

円安時には、海外旅行や輸入品の価格上昇による影響を受けやすくなります。

そのため、資産運用では外貨建て資産への配分をしっかりと考える必要があります。

ポートフォリオへの活かし方

現役世代(30〜40代)

公的年金を国内債券とみなすことで、投資資産は株式に集中してもバランスを崩さないので、全世界株式(オールカントリーもしくは3地域均等型)やS&P500などの優良なインデックスファンド(成長資産)をメインに投資する戦略が合理的になります。

20代で初めて投資をされる方は、優良な債券ファンドをポートフォリオに一部組み入れて、値動きを体感しておくこともお薦めです。

長期投資におけるご自身のリスク許容度を把握するうえでとても役立ちます。

もし、株価の暴落が起こったら、債券を用いたリバランスで救われるカモ

退職前後(50〜60代)

公的年金で生活費の一部をカバーできる見込みを考慮し、生活防衛資金を除けば株式比率をある程度維持できます。そして、債券や預金を過度に増やす必要がなくなります。

株価暴落時の耐性を強化するためにも、一定程度の債券(安全資産)投資には、それなりに大きな意味があります。

リタイア後(60代以降)

年金収入をベースに、不足分を投資資産から取り崩すスタイルが基本です。

年金が債券的役割を担っているため、投資資産では株式を一定割合残し、インフレ対応を意識した投資スタイルが良いでしょう。

まとめ:公的年金は「見えない国内債券」

このように、公的年金は「見えない国内債券」として、すでにポートフォリオに組み込まれている資産と考えることも可能です。

そして、すでに誰もが持っている安定資産だからこそ、投資ではリスク資産を増やす余地があると考えられます。

さて、皆様は資産運用における年金の位置づけを、どのようにお考えになりますか?

かもナスは、自身の投資戦略(アセットアロケーション運用)も一部見直す必要がありそうだと考えています。

見直しによって、資産運用のリスク許容度を正しく見極め、長期的な投資戦略をよりシンプルに設計できるように再考した方が良いのではないかと思っています。

少々時間がかかるかもしれませんが、再考の内容は後日記事にする予定ですので、次回以降の記事もぜひお読みいただきますようお願い申し上げます。

本日は最後までお読みいただき

誠にありがとうございました。