前回の記事では、「リスクを味方に付けて上手にリスクと付き合うこと」が、この格差社会を生き抜く唯一の方法ではないかとお伝えいたしました。

では、どのようにリスクと付き合えばいいのか?という疑問を抱く方も多くおられることと思います。

そこで今回は、必要最小限のリスクにするにはどうすればいいのか、また堅実な投資とはどのような投資なのか、などについて具体例を交えながらお伝えいたします。

必要最小限のリスクとは?

もし、インフレ率を上回る利息が得られて元本保証という預貯金があれば、無リスク資産と言えますので文字通りリスク0=必要最小限のリスクとも言えますが、残念ながらそのような預貯金は存在しません。

必要最小限のリスクとは、目標とするリターンを得るために必要なリスクが、最も小さくなるリスク資産の組み合わせと割合のことです。

リスク資産の組み合わせと

割合が重要なの?

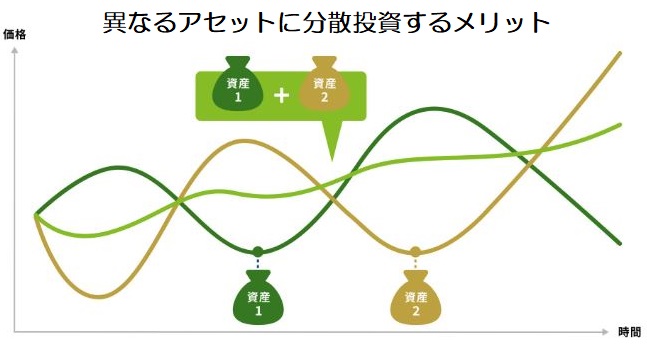

分散投資のメリット

投資商品の多くは値動き(リターンの源泉)があります。

一つのアセット(資産)クラスだと大きく値動きしますが、異なる値動きのアセットを組み合わせると上下の振れ幅が抑えられ資産が安定する傾向があります。

異なる2つのアセットが同時に下落する場合は大きな変動になりますが、アセットを3つ、4つあるいは5つと増やして分散することで、これらが同時に下落するという確率を下げることができます。

より多くのアセットに分散投資すると、マイルドな値動きになる傾向があります。

異なるアセットというのが重要で

同じアセットの商品を複数持っても

リスク分散にはならないってことか…

分散投資の具体例

目標リターンの設定

例えば、持っている資産がインフレ負けしないという目標を設定した場合、インフレ率と同等のリターンを期待できるリスク資産の組み合わせと割合を決めて投資することになります。

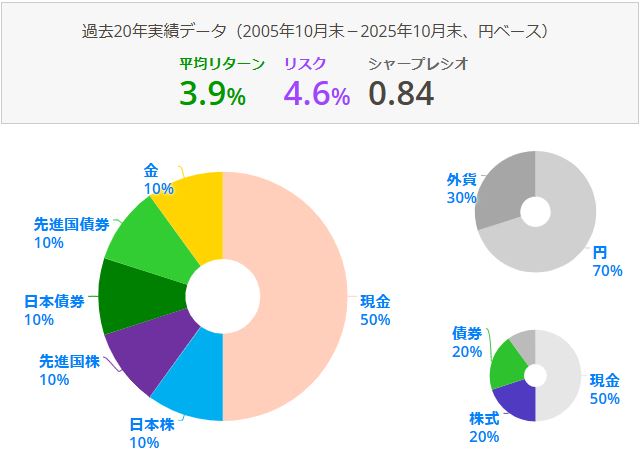

将来のインフレ率を年3%と想定した場合、現在保有している資産の価値を減らす事無く運用を行うためには、年約3%のリターンが必要ということです。(今回は下表を参考に3%と仮定しました。)

NISAなどの非課税口座を利用しない場合は、利益に対する税金20.315%を考慮する必要がありますので、年約3.8%のリターンが必要となります。

物価上昇率と主たるアセットの年平均リターン(円換算ベース)2025年10月現在

上表の上部はインフレ率、下部はアセット別の過去のリターンを掲載していますので必要に応じて適時ご確認ください。

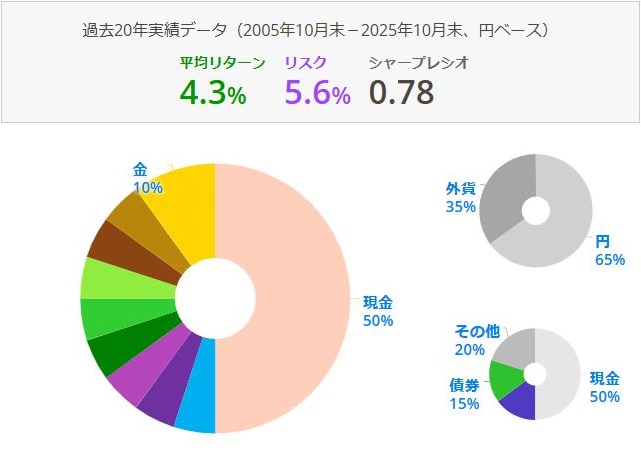

年3.8%のリターンを目標としたアセットバランスの一例

現金50%、国内株式10%、外国株式10%、国内債券10%、外国債券10%、金(ゴールド)10%の割合で6つのアセットに分散投資した場合のリスク&リターンは、このようになります。

概ね、目標とする3.8%のリターンが得られそうなアセットバランスです。

投資の運用効率を測るための指標です。投資対象がどれだけリスクに見合ったリターンを得られているかを、「(超過リターン)÷(リスク)」の形で示し、数値が大きいほど効率が良いと判断されます。

上記のアセットバランスで運用する場合、現金を除いた5つのアセットの投資商品を個別に5つ購入することが基本となりますが、下記の投資信託を購入し、2つの投資信託で完結させる方法が簡単でお薦めです。

ニッセイ・インデックスバランスファンド(4資産均等型)

(2024年11月現在の総経費率0.17%)

日本株式、先進国株式、日本債券%、先進国債券の4つのアセットに均等割合で投資できます。

【購入比率40%】

SBI・iシェアーズ・ゴールドファンド(為替ヘッジなし)(愛称:サクっと純金)

(2025年6月現在の総経費率0.19%)

金価格指数に連動するETFなどに投資し、金現物価格(円換算ベース)の値動きと概ね同等の投資成果をめざす投資信託です。

【購入比率10%】

これら2つの投資信託を上記【購入比率】に合わせて購入するだけで誰でも簡単に投資することができます。

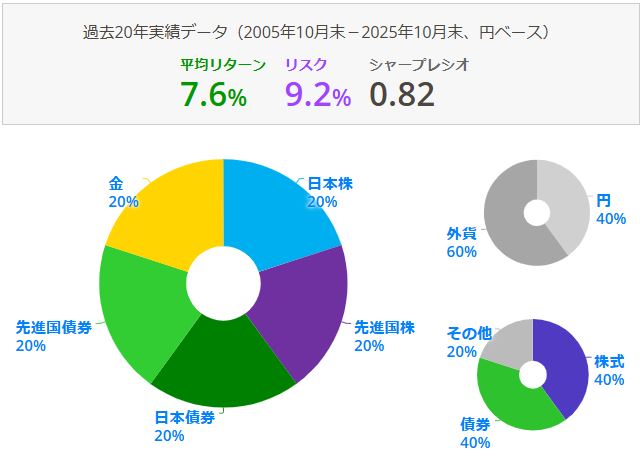

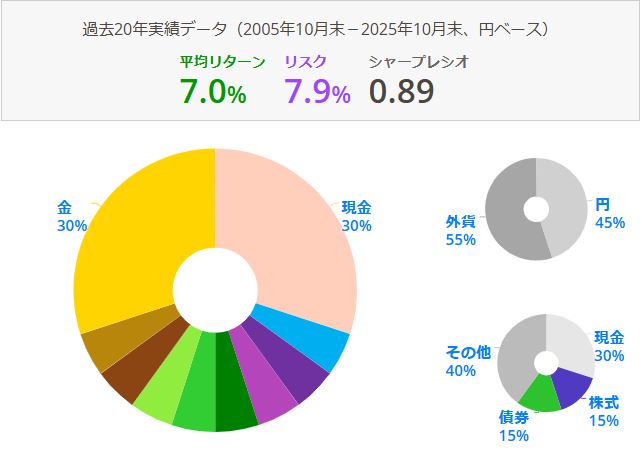

また、もう少しリターンを上げたい場合は、現金比率を下げることで対応できます。

極端な例ですが、現金比率を0%とした場合の最大値はこのようになります。

現金比率を0にするのは現実的ではありませんので、あくまで参考程度にご覧ください。

その他のおすすめ例

前述の4資産均等型ファンドを、より分散させた8資産均等型に置き換えるパターンもおすすめです。

8資産均等型は、4資産均等型に新興国株式、新興国債券、日本リート、先進国リートの4つのアセットを加えたファンドです。

eMAXIS Slim バランス(8資産均等型)

(2025年4月現在の総経費率0.17%)

日本株式、先進国株式、新興国株式、国内債券、先進国債券、新興国債券、日本リート、先進国リートの8つのアセットに均等割合で投資できます。

現金50%、8資産均等型40%(各アセット5%)、金(ゴールド)10%の場合のリスク&リターンはこのようになります。

アセットの表記が省略されていますが、8色でカラフルになっている部分が8資産均等になっています。

4資産均等型よりはシャープレシオ(投資効率)が下がってしまいますが、リターンに少し余裕がでます。

8資産均等型を用いてもう少しリターンを追求したい場合の例

現金30%、8資産均等型40%、金(ゴールド)30%とした場合は、こちらです。

リスクを最小限にするためには、金(ゴールド)が必須のアセットとなりますが、現金と2つのファンドでもリバランスが苦と感じる方は、いずれかの均等型ファンド(投資信託)1つと現金というシンプルな組み合わせも可能です。

ただし、シャープレシオが悪くなりますので、率先しておすすめはできませんが、それでも投資をしないよりは全然良いでしょう。

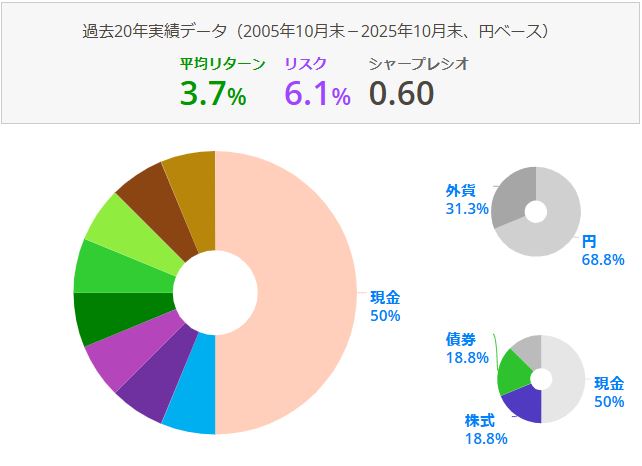

現金50%と8資産均等型50%の場合

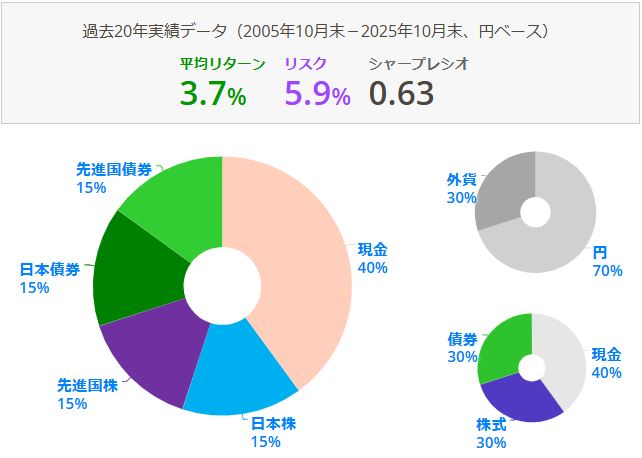

現金40%と4資産均等型60%の場合

※上記は現金比率を40%としていますが、50%にするとリターンは3.1%になります。

アセットアロケーション運用は投資の王道【コア投資の最適解】

ここからは、もう少しレベルを上げて個人投資家が実践できる「堅実な投資」の中で世界平均を目指す投資手法についてお伝えします。

過去にもお伝えしていますので繰り返しになり誠に恐縮ですが、この投資法はアセットアロケーション運用(投資)といい、世界標準の投資法です。

また、「投資の王道」とも呼ばれる堅実な投資手法の一つです。

アセットアロケーション運用の特徴とメリット

この投資手法は誰でも世界経済の成長に乗ることが可能で、再現性高くその恩恵を享受できるところが最大の特徴です。

この手法で一度投資を始めれば、日々の経済ニュースや資金の流れを普段気にする必要がありません。

特定のアセットに大きな資金が流入して価値が上昇した場合、あるいは逆に特定のアセットから大きく資金が流出した場合などに、当初決めた比率に戻すための売買(リバランス)を行うだけです。

このように投資に必要な時間を最小限に留められるのが、本業などで忙しい人にとっては大きなメリットです。

ある意味、投資の事があまり良く解からないという方でも、決めた比率さえ守れば、誰でも同じ結果を得ることができます。

また、より多くのアセットへと分散投資を行うこと(値動きの異なるアセットへの投資)でリスク(増減幅)が抑えられることも大きなメリットです。

アセットアロケーション運用によるリバランスのメリット

リバランスは年1~2回程度行えば充分です。高くなったアセットを元の比率に戻すために売却して、安いアセットを買い増しすることで投資の基本「安く買って高く売る」を機械的に実施できるという優れた投資法です。

アセットアロケーション運用のデメリット

アセットアロケーション運用のデメリットは、世界平均程度のリターンしか得られないという点です。これは、ある意味メリットでもありますが、より大きなリターンを得たいという方にはデメリットとなり得ます。

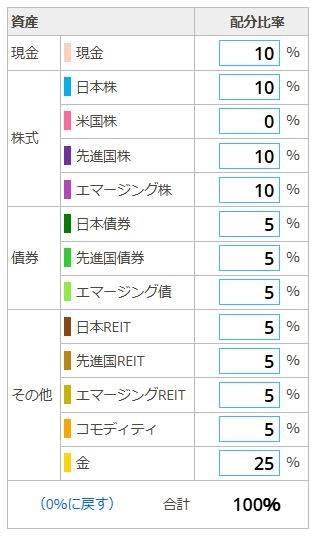

アセットアロケーション運用の一例

アセットアロケーション運用に、これが正解という答えはありません。

重要な点は広く浅く分散させること、そして株式が最も成長するアセットであるということ、また守りの資産も組み入れることです。

長期で見れば、株式が最も成長するのでウエイトを高めにして、その他資産を広く浅く、そして守りの金(ゴールド)もウエイトを上げて分散投資するとこのような例になります。

※エマージングとは新興国のことです。

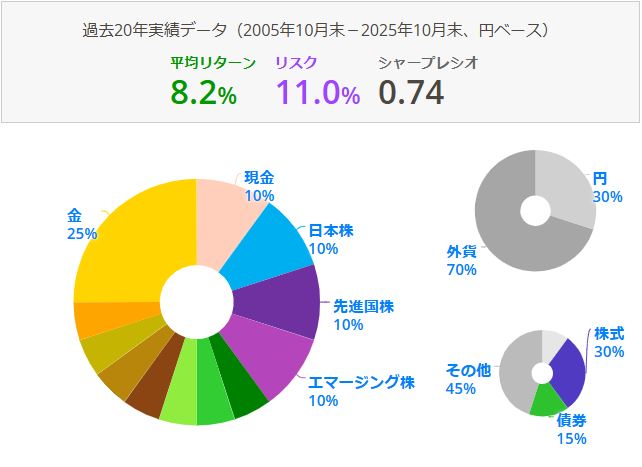

この場合のリスク&リターンはこのようになります。

現金を含めると合計12のアセットに分散することになります。

こうなると流石にリバランスが大変になりますね。

前述の8資産均等型と以下のファンドを用いれば、多少はファンド数を減らすことが可能ですが、焼け石に水な気もします。

eMAXIS Slim 全世界株式(3地域均等型)

(2025年4月現在の総経費率0.10%)

日本株式、先進国株式、新興国株式3つのアセットに均等割合で投資できます。

このように、アセットアロケーション運用は基本的に大変なリバランス作業を伴いますので敬遠されがちです。

とは言え、リバランスのせいで諦めるのは勿体ないと思いませんか?

次にお伝えする戦略を応用することで、このようなデメリットを克服し、リバランスの省力化を図ることが可能になります。

「コア・サテライト戦略」デメリットをカバーする戦略

このようなデメリットをカバーするために「コア・サテライト戦略」というものがあります。

アセットアロケーション運用など、低リスクで安定的な世界平均リターンを目指す長期的な運用部分

個別株やテーマ型投資など、積極的なリターン(アルファ)を狙う、コアよりもリスクの高い運用部分

この戦略を用いることで、資産運用の大部分で安定的な成長を目指しつつ(コア)、一部で高いリターンを狙う(サテライト)というバランスの取れた投資が可能です。

また、コア投資はインデックスファンドを中心に据えてリスクを抑えることに注力します。一方、サテライト投資はハイリターンを求めてアクティブファンドなどに自由に投資していただける部分です。

インデックスファンド:特定の指数と連動し、市場並みの運用成績を期待する投資信託

アクティブファンド:テーマや目的等に沿って、特定の指数を上回る運用成績を目指す投資信託

このように、一般的にはリターンの向上を目的とする投資戦略がコア・サテライト戦略です。

詳しくは以下の2つの記事をご一読ください。かもナスが実際に行っているコア・サテライト戦略です。

コア投資:4つのファンドで超簡単!アセットアロケーション運用

サテライト投資:コア投資にサテライト投資で保険をかける?【かもナスの「ズボラ戦略」】

まとめ

今回は、インフレ負けしない程度の必要最小限のリスク&リターンについて、また世界標準となる堅実な投資、アセットアロケーション運用によってリスクを抑える方法ついてお伝えいたしました。

しかし、「じゃあ投資を始めよう!」とはならない方も多いのではないかと思います。

恐らく投資に消極的な方の多くが、株式の大暴落を恐れて躊躇されているのではないでしょうか。

このような大暴落に対処する方法は、戦略で乗り切ることが可能です。

大暴落から復活するまでの期間をどのように対処すれば良いのかについては、こちらの記事に掲載しています。

恐らくお読みいただいた後は、暴落はそれほど恐れなくても良いと感じていただけると思います。

大暴落に対処できる戦略を持っているかいないかの違いで不安感は全く異なってきますので、ぜひご一読いただき、まずはリスクの小さい投資から始めてみられることをおすすめいたします。

それでは皆様、今回も

最後までお読みいただき

誠に有難う御座いました。

また、次回以降の記事も

ぜひ、ご一読いただきますよう

宜しくお願いいたします。