今回は「何故かもナスが節税や非課税に拘るのか」その背景について触れながら、特に単身世帯の方にとっては「知らなきゃ大損!」となる税制などについてお伝えします。

本記事をお読みいただくことで、その「対策方法」や「自己防衛」することの重要性などについてご理解いただけます。

住民税対策

「年金の壁」

以前の記事:FIRA60 小金持ちを目指す最強のFinancial Planに掲載した「住民税非課税戦略 年金の壁」の表が少々見づらかったので作り直しました。(内容は同じです。)

今回は、この表の内容や「違和感」について深堀して行きます。

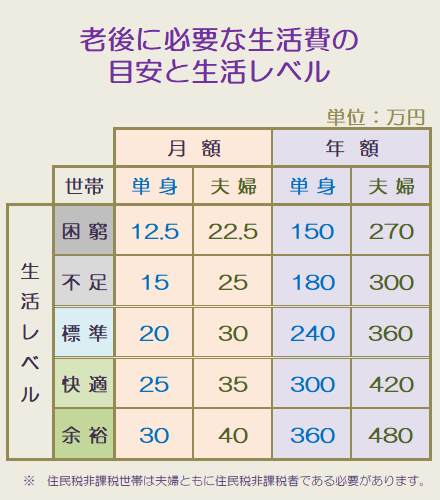

老後に必要な生活費の目安と「生活レベル」

老後に必要な生活費を、かもナスの思う「生活レベル」に当てはめて新たな表を作成してみました。

持ち家と賃貸の違いや都会と田舎では異なるでしょうが、今回は、かもナスの独断と偏見モリモリなので異論は認めます!(笑)

でもまあソコソコ「当たらずとも遠からず」ではないでしょうか。

如何でしょう。ソコソコに当たってませんか?(笑)

先ずは、注意点ですが、生活費とは所得とは異なります。

可処分所得(所得から税金と社会保険料を差し引いたもので自由に使えるお金)と読み替えていただいてもリタイア後はさほど問題ないでしょう。

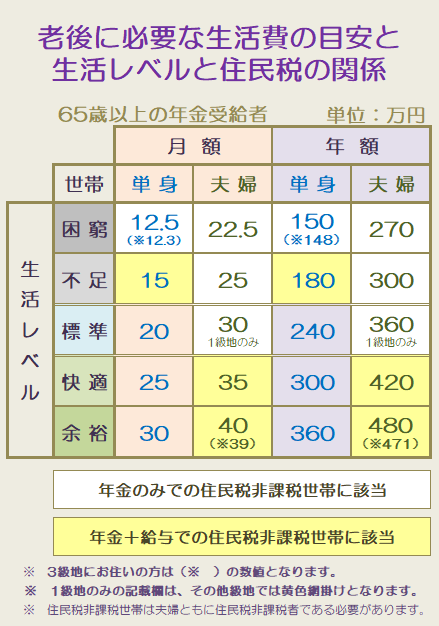

老後に必要な生活費の目安と生活レベルと住民税の関係

次にこの表に住民税非課税世帯となる金額(所得税や社会保険料を差し引く前の金額)を色分けで現わしてみました。

少々無理やり感満載ですが(笑)ザックリ数字として「ゆる~く」見てください。

所々小さな字で記載しているのは、色分けが困難な部分や級地制度の差で生じている数字です。

大きな違和感

皆さまは、この表を見て「何か違和感」を感じませんか?

単身のかもナスは、これを見ると

とても悲しくなります。

そうです。単身世帯と夫婦世帯が平等な制度であるなら、こんなチグハグでバラバラな色付けになるハズが無く、横一列が綺麗に揃った色分け(下図のように)になるハズです。

イメージ図です。実際とは異なります。

「何でチグハグでバラバラ?」と聞かれても、「現状の制度がこうなってるから」としか言えないのですが、

単身の「お一人様」には実に辛い制度で、見方を変えると夫婦世帯が優遇され過ぎている制度とも言えます。(この税制に問題があると思います。)

この税制を問題視しているのであって、決して夫婦世帯が原因だと言っている訳ではありません。

このような未来を目の当たりにして、かもナスは、心に誓いました。

「自己防衛:節税あるのみ!」

海外だと暴動に発展するレベルの

税制に対する恨み節説アリ(笑)

もっとも住民税は、地域社会の維持発展に必要な資金ですから地域社会への貢献のために収めるべきで、そのことに全く異論はありません。

ただし平等で適正な負担割合であるべきです。

例えばイメージ図のように単身も夫婦世帯も「標準」の生活レベルまでは非課税にするとかです。

かもナスの目指す「節税シニアノマド生活」の資金源

預貯金と僅かな年金、ささやかな労働所得またNISA(少額投資非課税制度)とiDeCo(個人型確定拠出年金)の取崩しなどが主となります。

対策

単身者における現在の税制「標準的な生活に至らずとも住民税が課税される」という現状への対策として、

年金受給額を住民税非課税枠に抑え、労働所得による非課税枠65万円(年金受給者)を利用すること、

またマイクロ法人戦略により非課税投資を行うことなどは、このような不条理に抗うための必然だと言えるのです。

(かもナスの個人的意見です。)

また毒を吐いた?(笑)

いえいえ単なる自己防衛です。

個人事業主のマイクロ法人スキーム

皆さんは、もうすぐ塞がれそうな「個人事業主のマイクロ法人スキーム」をご存じでしょうか?

ガッツリ稼いでいる個人事業主が、少し異なる事業での法人を設立して社会保険料を低く抑える。

という(詳細は、あえて記載いたしませんが)言わばシステム・ハック的なスキームが存在します。

このような手法は、社会通念上また本サイトの主旨からも外れますので、かもナスはおススメしません。

確かに現時点では合法的なスキームとは言え、ガッツリ稼いでいるのに支払わないのは、もはやグレーゾーンとも言えないのではないでしょうか。

このスキームは、類似の別件で「毎月の給与を低くして賞与として多く受け取る」ことで、

「賞与には保険料率の上限が設定されている」ことを利用して社会保険料を低く抑えられるというシステム・ハック的なスキームがあります。

(現時点では合法です)

これが昨年明るみになり、社会保険制度の趣旨を逸脱する行為として問題視され、今般、対策されようとしています。

このことから、前述の「個人事業主のマイクロ法人スキーム」も時間の問題ではないかと思います。

「マイクロ法人戦略」

このような「個人事業主のマイクロ法人スキーム」と、かもナスの「マイクロ法人戦略」は、言葉は良く似ていますが、中身は全く異なります。

「しっかり収入を得ているのに制度を悪用して支払わない」のと「収入が少ない場合は、制度で支払わなくてもいいと認められている」と言う違いで「稼いでいるか、いないか」の根本的な違いです。

また、出張日当や経費の使用は、全ての法人に平等に認められている権利です。(内容によっては税務署に否認されます。)

いや、でも、「カッツリ稼いでいる・・・」と、かもナスさんの「NISAなどの不良所得」収入は、稼いでいることに変わりなく一緒じゃないの?と思われるかも知れませんが、

かもナスは、給与からしっかり税金と社会保険料を支払った残りで資産運用していますので「支払っていない」方々とは全く異なります。二重課税はご勘弁を!

まとめ

如何でしたでしょうか。今回は、かもナスが「小金持ち」を目指しつつも「非課税」に拘る背景について、また特に単身の方は「自己防衛」が重要性な点などについてお伝えさせていただきました。何かしら皆様のFIRA60生活の参考になりましたでしょうか。

サラリーマンで40年間働いてFIRA60達成を達成。

その間しっかり納税義務を果たして社会を支えスパっと引退する。

人生100年時代の残り40年間は、自己防衛しながら出来るだけ現役世代に頼らず自力で生きる「40:40」の人生、FIRA60 バランスライフでは、このような生き方を推奨します。

もっとも、残り40年間あるとは言い切れませんが。

「年金が少ない」と不平不満を口にするリタイア生活では無く、しっかりとファイナンシャルプランを立てて蓄えた資産を

「お金を使うフェーズ」で有意義に全て使うことで社会に還流し貢献する人生。

トータルで見れば政府が期待する「国民は働けるだけ働いて社会を支え続けて」の方が現役世代への負担が少ないのかも知れませんが、かもナスには判り兼ねます。

榊原氏が著書で提唱されているFIRA60 では「エターニティ」永久に枯渇しない資産作りが推奨されていますが、

かもナスはどちらかと言えばビル・パーキンス氏の著書「DIE WITH ZERO」の生き方に惹かれます。

資産を溜め込んで使わないのは、体に例えると血流を止めてしまう行為です。

出来るだけ多く社会に還流しないと経済の好循環が訪れないからです。

今の社会は悪循環(稼げない→使えない→不安で貯める→不景気→税収が減る→税率が上がる)ですが、

好循環(稼げる→使える→必要以上に貯めない→好景気→税収が増える→税率が上がらない)へと変化させるために、

我々世代が出来ることの一つは「出来るだけ多く使う」ことではないでしょうか。

「いやいやー、だからー、無駄に使えるお金なんか無いってば!」そう聞こえて来そうですが、

心に留め置いていただくだけでも充分価値があると思います。

最後に本日の答え

単身の方は「自己防衛」のために

「結婚」する! でした。(笑)

ちっ、違うってば、

毎々、寸劇にお付き合いいただきまして、誠にありがとうございます!

次回は、このライフプランを成立させるための、かもナスのファイナンシャルプラン(NISAと特定口座&法人口座の使い分け)もう一つの非課税口座?「NISAモドキ」の使い方などについて具体的にお伝えして行きたいと思います。次回記事も是非ご一読いただきたく、宜しくお願いいたします。

本日は、ここまでお読みいただき

誠にありがとうございました。