今回は、かもナスの目指すコア資産での「プチ小金持ち」と、サテライト資産を含めた「小金持ち」プランについてご紹介いたします。

これまでは関連する内容について部分的にご紹介して来ましたが、ここでは全体像を俯瞰してご覧いただける内容となっております。

まずは老後資金の核となるコア資産で「プチ小金持ち=3,000万円」を目指し、ある程度の資産形成が出来てきた時点で次のステップ「小金持ち=5,000万円」へと移行してFIRA60の達成を目指す「かもナスのオリジナルプラン」についてお伝えします。

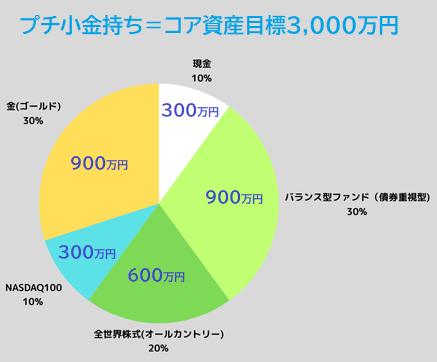

ステップ1「プチ小金持ち」を目指す

コア資産目標3,000万円

「プチ小金持ち=3,000万円」と言うのは「妥当かどうか」と言う問題がありますが、当サイトでは、かもナスの独断と偏見モリモリで「プチ小金持ち=3,000万円」と決めます。(笑)

このポートフォリオで概ね「現在価値で月10万円」の不労所得が約40年間得られる予定です。

「現在価値」の意味と「取崩し可能金額」について、詳しくはこちらの記事をご一読ください。

かもナスのポートフォリオとアセットアロケーションについて、詳しくはこちらの記事をご一読ください。

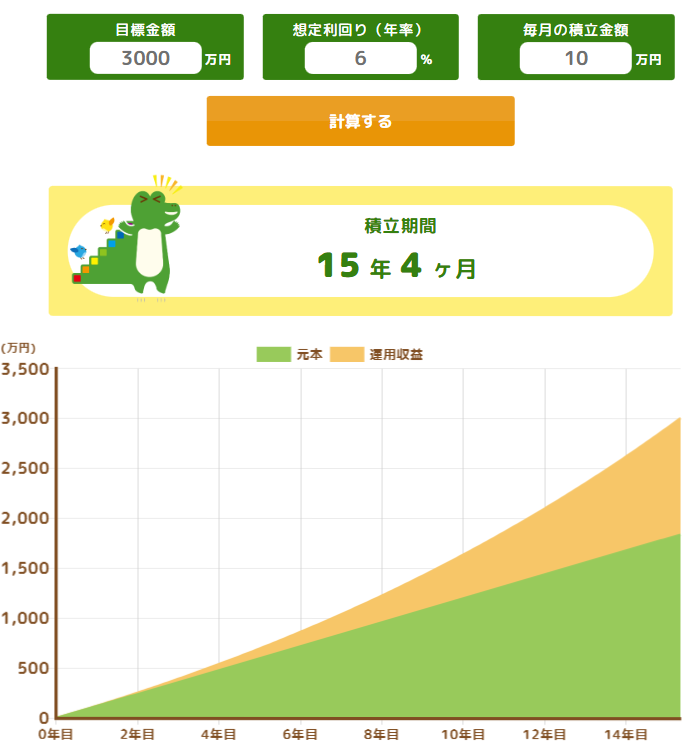

資産3,000万円に必要な積立額の一例

積立投資する場合は、こちらのサイト「リンク:金融庁-積立シミュレーター」でザックリ試算することが出来ます。

例えば、毎月10万円の積立を約15年間頑張れば、資産3,000万円「プチ小金持ち」の達成です。

45歳から始めて60歳で15年間です。

この15年間「毎月10万円」頑張れば、後に40年間「毎月10万円」楽して不労所得を得られる可能性があると言うのは、ちょっと嬉しくないですか?

投資なので「絶対」ではないですが、かもナスは「宝くじ」を買うよりも堅実で再現性が有ると思っています。

インフレで資産価値は上がる

投資の世界では、通常5%の利回り想定が妥当とされていますが、上記シミュレーションでは利回り6%で設定しています。

これは昨今のインフレによって物価が上がることで、企業の売上高が上がり易くなり、株価の理論値が上がることを見込んでの設定です。

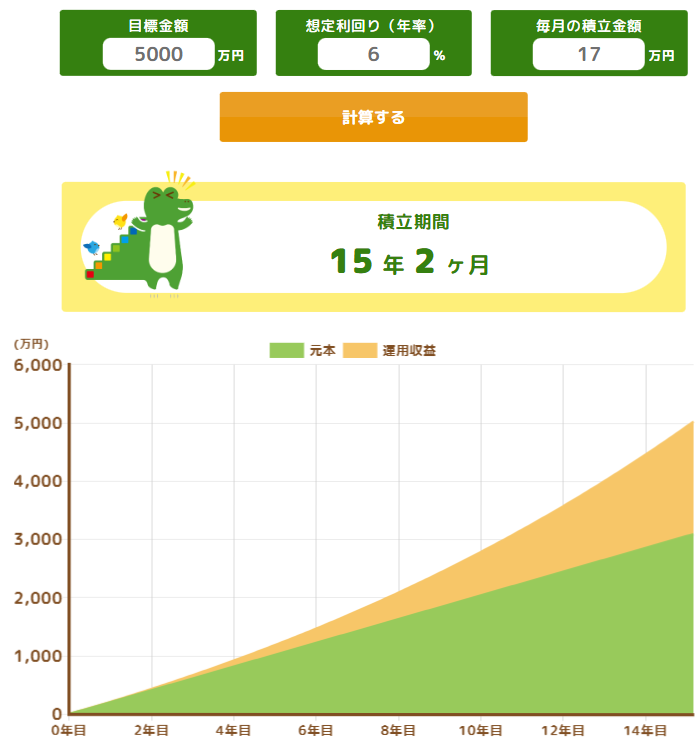

ステップ2「小金持ち」を目指す

コア+サテライト資産目標5,000万円

同じく積立シミュレーターで5,000万円を試算してみると、結果は約17万円です。

ボーナスをグッと堪えて使わずに頑張りたいレベルですね。

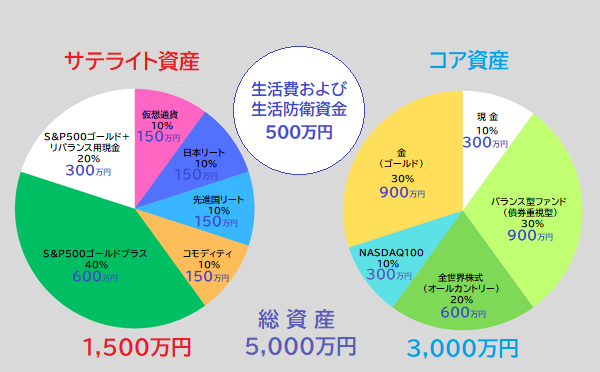

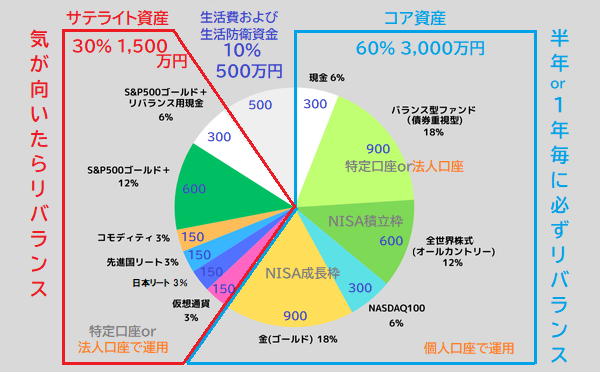

「小金持ち」のポートフォリオ

この「小金持ち」達成時の かもナスのポートフォリオは、このようになります。

コア・サテライト戦略を用いています。

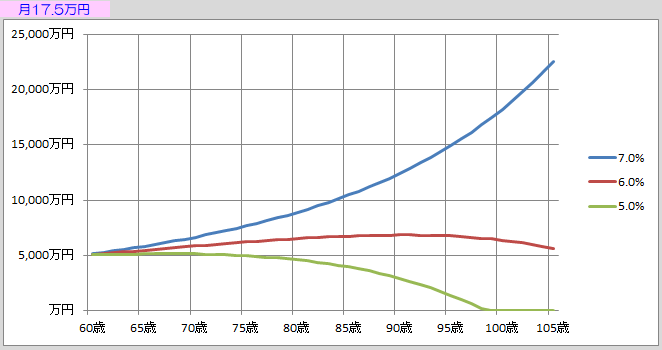

もちろんコア・サテライト戦略を行を行わず、コア投資だけを5,000万円まで拡大しても問題ありません。

その場合、毎月約17.5万円(年間210万円)の不労所得が得られる可能性があります。

下図は、そのシミュレーション結果です。

下図、過去の実績からすると、かもナスのポートフォリオでは7%越えで回っていますので、もう少し多く取り崩しても問題ないとは思います。

しかしFIRA60 バランスライフでは、「どっちに転んでも大丈夫なように」を掲げ、ワーストケースとして利回りが5%でも、約100歳あたりまで資産が枯渇しないプランを選択しています。

暴落時耐性の比較検証

暴落時耐性とは、株価暴落時に高リスク・高リターン商品を売却しないことで資産を長持ちさせると言う出口戦略において、安全資産と中低リスク資産のみの取崩しで耐え得る年数のことです。

暴落時耐性について詳しくは、こちらの記事をご一読ください。アセットアロケーション運用とバケツ戦略を組み合わせた 出口戦略、かもナス オリジナル戦略の一つです。

コア資産を5,000万円とした場合での安全資産と中低リスク資産の合計は、

1st Drawerの現金ポジションが10%で500万円+2nd Drawerのバランス型ファンドが30%で1,500万円の合計2,000万円です。

この場合の暴落時のバッファは、500+1,500×0.8=1,700万円ということになります。

これを月17.5万円で割ると97ヶ月となり約8年1ヶ月分の暴落時耐性があります。

一方、かもナスのコア・サテライト運用での安全資産と中低リスク資産の合計は、

1st Drawerの現金ポジションが現金300万円+生活費および生活防衛資金500万円+リバランス用現金300万円+2nd Drawerのバランス型ファンドが900万円で合計は同じ2,000万円です。

この場合のバッファは、(300+500+300)+(900×0.8)=1,820万円ということになります。

これを月17.5万円で割ると104ヶ月となり約8年8ヶ月分の暴落時耐性があります。

どちらも8年を超えており良好だと言えます。

その差は7ヶ月分ですので、そう大差はありませんが、ややコア・サテライト戦略の方が優位だと言えます。

目標リターンと更なるリスク分散

かもナスのコア資産でのリターンは、中央値で6%を見込んでおり、サテライト資産でのリターンは10%以上を目指しています。

そして取崩し金額は、現在価値でコア資産3,000万円から120万円+サテライト資産から120万円の合計240万円(年間)毎月約20万円の不労所得を目標にしています。

また、より広くアセットを分散することによってリスクを分散し、更に安定したリターンを狙っています。

かもナスのコア・サテライト投資「ズボラ戦略」もオリジナル戦略の一つです。サテライトでは定期リバランスを行いません。詳しくはコチラの記事をご一読ください。

かもナスは、自信過剰!

欲に目が眩んで言う事を聞かない!

何時かまた痛い目に合うカモ(笑)

リスク許容度について詳しくは、こちらの記事をご一読ください。ご自身のリスク許容度を知ることは、とても大切です。

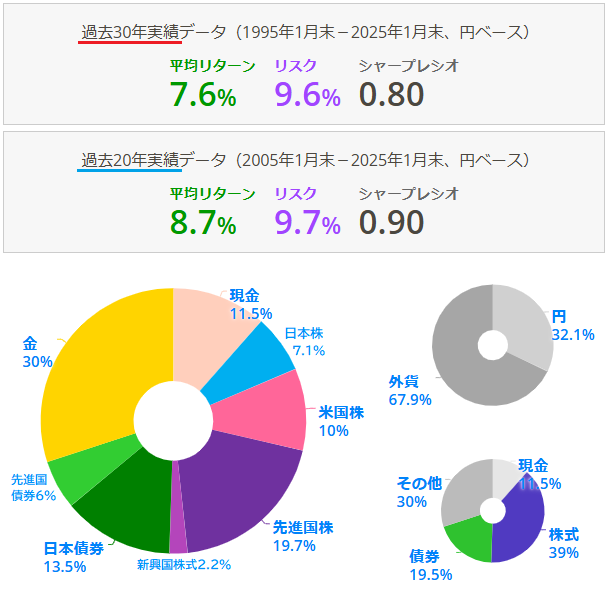

かもナスのアセットバランス全体像

コア資産+サテライト資産

かもナスのコア資産のポートフォリオとサテライト資産のポートフォリオ、各々はとてもシンプルなのですが、両方を一つの図にまとめるとこのようになります。

こうなると「複雑怪奇」以外の何物でもないカモ(笑)

如何にもその通りですね。

しかし!アセットが増えたことで、本来のアセットアロケーション運用に近づきアセットバランスはとても良好になっています。

まとめ

「プチ小金持ち3,000万円」や「小金持ち5,000万円」がとても遠くに見えてやる気すら出ないという方には、まずは「ナノ小金持ち1,000万円」や「マイクロ小金持ち2,000万円」あたりを目標に取り組んでみられては如何でしょうか。

※かもナスの独断と偏見モリモリでネーミングしています(笑)

コア・サテライト戦略が「ややこしいなあ、ムリゲ~」と思われる方は、コア資産のみのポートフォリオだけでも充分に分散が効いたアセットアロケーション運用ですので、一度トライしてみられる価値は充分にあると思います。

更にリスク分散して且つ高リターンを求めたい方は、かもナスのサテライト投資などをご参考に各自の戦略を立てて挑んでいただけたらと思います。

また、サテライト投資は、いつでも自由に変えられますので、ある程度資産が増えた時点で見直しを行い、例えば中低リスク商品を手厚く購入するなどして、暴落時耐性を強化する戦略もFIRA60バランスライフ的には推奨に値します。

もちろんサテライト枠で個別株や「FANG+」「レバナス」などでハイリターンを求めるのもアリです。

その場合は、コア資産とサテライト資産の比率を80:20あたりで検討されてみては如何でしょうか。

より安定側での運用が出来ると思います。

しかし、かもナスは、これらの投資運用益を全て非課税で受け取りたいと考えています。「脱税ではなくフルに節税」(笑)して賢く運用しましょう。詳しくはこちらの記事をご一読ください。

次回は、このポートフォリオに対してどのように資金を投じて行くのか「一括入金or積立入金」などについて、かもナスの手法を交えながらお伝えしたいと考えております。ぜひ次回記事もご一読いただきますよう宜しくお願いいたします。

本日は、ここまでお読みいただき

誠にありがとうございました。