前回の記事で公的年金の現在価値や利回りについて解説し、公的年金は「日本の物価連動国債」に近いものという結論をお伝えしました。

今回は、公的年金を「日本の物価連動国債」として見立てた場合に、どのようにポートフォリオを組み立てるべきかを解説いたします。

結論を先に述べると、公的年金はリバランスができない資産であるため、「安全資産は年金だけで十分」と考えるのはリスクが高いという点です。

この記事をお読みいただくことで、公的年金を含めた合理的なポートフォリオ設計のヒントを得られます。

※本記事の数値は前回記事の試算をもとにしています。根拠となる計算や数値については、前回記事:公的年金の利回りと現在価値の計算方法を解説【年金は払い損?元は取れるのか?】をご覧ください。

公的年金を「国内債券」としてポートフォリオに組み込む考え方

現在価値約5,000万円(利回り約3.5%)相当の安全資産

例として、現在価値約5,000万円(利回り約3.5%相当)の公的年金を「安全資産」とみなし、リスク資産と組み合わせて考えます。

仮に資産全体を1:1(安全資産:リスク資産)とする場合、公的年金がすでに5,000万円あるため、私的年金(金融資産)5,000万円をすべて株式に投資してもバランスは保たれます。

また、公的年金は円建てなので、リスク資産をすべて外国通貨建てにしても為替リスクの分散効果があります。

しかし、このような戦略は、50歳頃までの資産形成期であれば有効ですが、50歳代に入りFIRA60 を間近に控えた年齢あるいは、リタイア後の資産取崩期には問題が生じる可能性があり注意が必要です。

例えばFIRA60 スタート時に株価の暴落によって相場が数年間低迷した場合、大きく目減りしたタイミングでリスク資産を売却していくことになり、思わぬ資産の枯渇を招く恐れがあります。

従って、ある程度の現金や債券などの動かせる安全資産を別途保有しリバランスを行うことが安心につながります。

リバランスができない公的年金の注意点

公的年金は「受け取る額が基本的に決まっている固定的な資産」であり、売却や追加購入ができない=リバランスできないという特徴があります。

例えば、株価が下落してリスク資産の割合が減っても、公的年金部分は変わらないため、ポートフォリオ全体での調整は私的年金の範囲でしかできません。

投資スタイル別のポートフォリオ例

安定志向派|インフレに強い資産配分

現役時代にある程度の私的年金となる老後資産を形成でき、リタイア後はリスクを抑えて安定運用したい方におすすめのスタイルです。

また、出来るだけ投資をしたくない方にとっては、過度なリスクを取らずインフレ負けしない程度の安全な運用であれば、妥協できるところかも知れません。

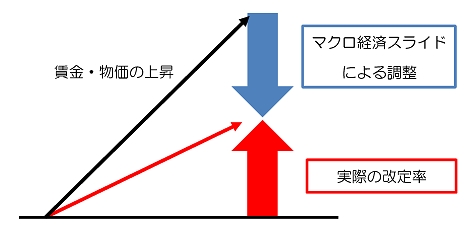

公的年金が賃金や物価上昇(インフレ)の一部を補ってくれるとはいえ、マクロ経済スライドによる調整で実際には実質目減りが起こります。

その不足分を補うために、私的年金の一部を株式に投資し、残りを現預金や変動10年個人向け国債などの安全資産で保有します。

例えば、私的年金5,000万円のうち半分を全世界株式、半分を安全資産に振り分ければ、年平均3~4%程度の安定運用が見込めます。

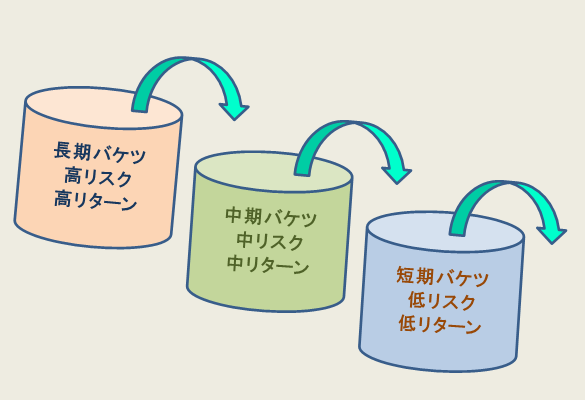

このポートフォリオのメリットは、シンプル且つバケツ戦略が活用できる点です。

バケツ戦略とは、資産を「短期」「中期」「長期」の3つのバケツに分け、それぞれの目的に応じて運用先を変える資産管理手法です。

この場合、長期バケツは株式、中期バケツは変動10年個人向け国債、短期バケツは現金となります。

バケツ戦略について詳しくは、こちらの記事の前半部分で解説しています。

バケツ戦略改「3段キャビネット出口戦略」【暴落時対策:バッファどうする?】

リスク許容度の高い方は、株式比率を上げることも可能です。

しかし、株価暴落時になるべく株式からの取り崩しをせずに済むよう、安全資産のボリュームを検証する必要があります。

例えば上記例の場合は2,500万円が安全資産です。

必要な年間の取り崩し額が250万円の場合は、約10年間分の生活費があることになります。

もし株式を4,000万円、安全資産を1,000万円とした場合は約4年間分ということになります。

このようにリスク資産を増やすと安全資産が減り、株価暴落時の耐性(バッファ)が減ることになりますので、ご自身の年間取り崩し金額から何年間分を安全資産とするのかを検討することが大切です。

過去の株式相場から、約10年間程度の安全資産を目安にするのが一般的です。

全世界株式1本ではちょっと…という方は、

相関係数の低い金(ゴールド)や債券などへの分散投資を行うことで値動きがマイルドになり易くお薦めです。

リスク資産の暴落からの回復も早まる傾向があります。

また、株価の下落を気にしたくない…という方は、

高配当銘柄の購入あるいは、高配当のETFや投資信託で分散を図りインカムゲインを得る戦略もあります。

ただし、株価暴落の原因が経済不況であった場合(ほとんどがそうですが…)企業業績の悪化にともない配当金も減る可能性がありますので、「配当金=安定インカム」という過信は禁物です。

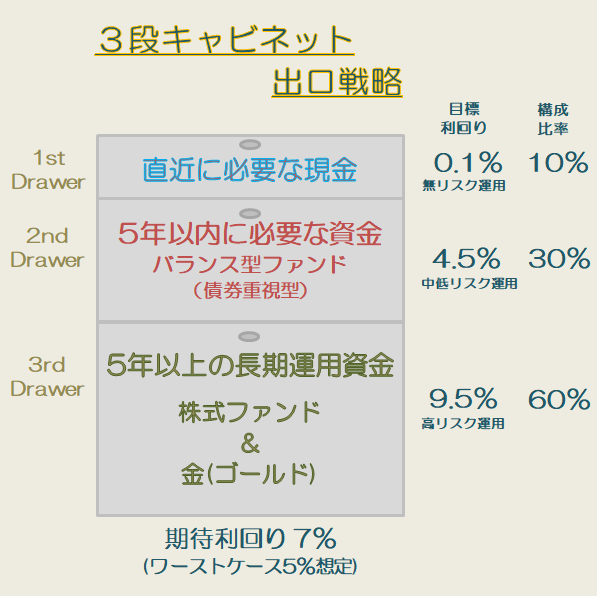

標準志向派|期待利回り7%を狙う戦略

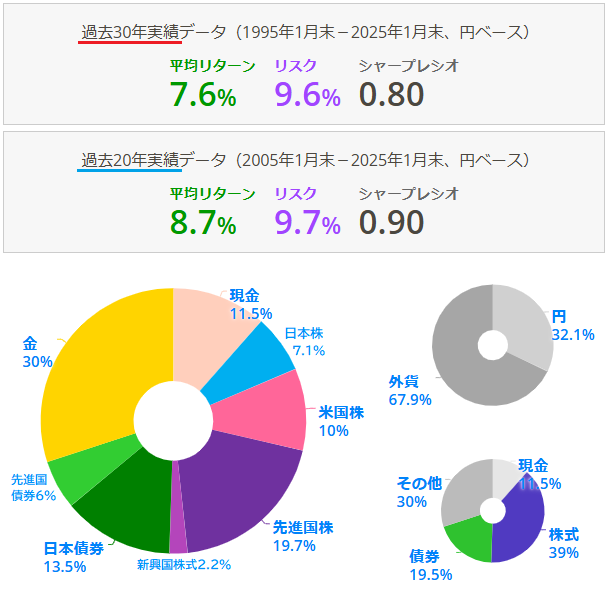

この標準志向の戦略は、当サイト、かもナスの推奨するアセットアロケーション運用などによって75歳あたりまで資産運用を継続する戦略です。

このようなアセットバランスで運用しています。

また、バケツ戦略については(改)バージョンとなる3段キャビネット出口戦略が有効です。

このようなイメージで運用します。

この3段キャビネット出口戦略について詳しくは、こちらの記事の後半部分で解説していますので、ぜひご一読ください!

バケツ戦略改「3段キャビネット出口戦略」【暴落時対策:バッファどうする?】

上昇志向派|リスクを積極的に取る戦略

リスクを積極的に取りたい上昇志向派の戦略は、20~40歳代の方や年金だけでも充分に生活が成り立つ方などにとって有効な選択肢となります。

当サイトではお薦めしていませんが、

個別株への積極的な投資や仮想通貨への投資比率を上げるなど、サテライト投資枠(ポートフォリオの中核を担うコア資産以外の資産)の拡大などによってリターンの最大化を目指す戦略で選択肢は実に様々です。

そしてリバランスを行うというよりは、利益の最大化を目的に高成長銘柄を選定してキャピタルゲインを目指します。

上記は投資戦略における代表的な例ですが、これら3つの戦略を参考に、ご自身のリスク許容度に見合ったバランスでの投資を目指してみられてはいかがでしょうか。

まとめ|公的年金を安全資産と割り切り、私的年金で調整する

公的年金は、リバランスによる売却や購入ができないことから「固定債券」と割り切り、「絶対に動かせない安全資産」と見なすしかありません。つまり、私的年金となる金融資産だけでリバランスを行う必要があります。

そして、50歳頃までの資産形成期であれば「公的年金分は安全資産に組み込まれている」と理解しつつ、金融資産の株式比率をあえて高めに設定しておくのが合理的と言えます。

その後はリスク許容度にもよりますが、安全資産の比率を意識してポートフォリオを変更し、FIRA60達成後のリタイア生活においては充分な暴落耐性(バッファ)を築く形が理想的となります。

それでは皆様、ご自身のリスク許容度やライフステージに合わせて、最適な資産配分を設計し、FIRA60 を目指して頑張っていきましょう!

本日は、最後までお読みいただき

誠にありがとうございました。