今回は前回記事に引き続き、公的年金について深掘りし、国内債券と見立てて資産全体を捉えられるように、次の2つの数値を調べてみます。

一つは、公的年金の現在価値です。そしてもう一つは、公的年金の利回りです。

これら2つの数値を知ることで、年金資産を含めた資産全体を把握することができるようになります。

公的年金の利回りには、それほど大した意味は無いのですが、「年金は払い損?元は取れるのか?」とのお考えの方も一定数おられますので、実際のところどうなのかについても一緒に見てみたいと思います。

公的年金の現在価値の求め方|エクセルで簡単に計算できる

公的年金を国内債券と見立てたポートフォリオなどを考えるためには、まず初めに公的年金の現在価値を知る必要があります。

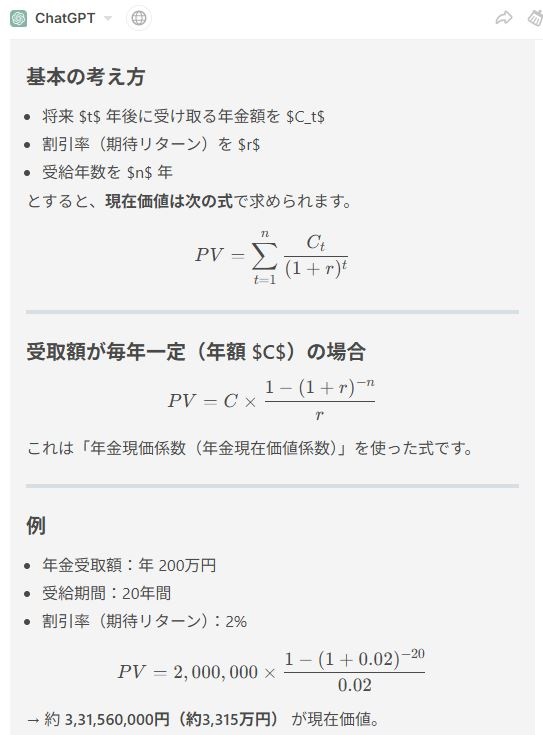

公的年金の現在価値を知るためには「公的年金総額を期待リターンで割り引いて計算」しなければなりません。

これは、将来受け取る公的年金の合計額が、現在の価値に換算するといくらになるかを計算するものです。

ChatGPTで計算式を調べてみるとこのようになりますが…

ご覧の通り、手計算はちょっと厳しいので、いきなり他力本願でエクセルを頼ります。(笑)

エクセルを使えば誰でも簡単に答えが出せます。

ところが、エクセルを使えば誰でも簡単に計算できるとはいうものの、割引率(期待リターン)の値をどうすれば良いのか、さっぱり見当がつきません。

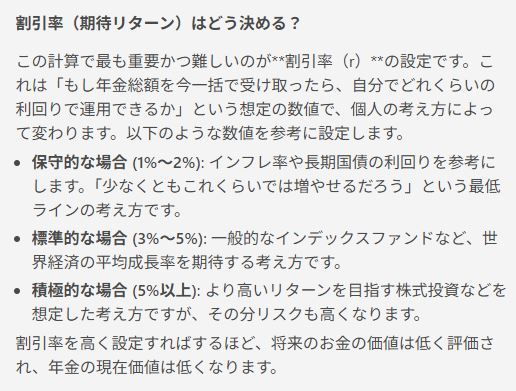

割引率(期待リターン)の決め方は?年金計算の前提条件

割引率(期待リターン)の決め方について、ChatGPTに尋ねてみました。

ということで、「個人の考え方」で自由に決めればいいようですが…

今回は、公的年金を国内債券として捉えることを目的としていますので、保守的に(1~2%)の中間となる1.5%で計算することにします。

厚生年金の現在価値を計算|かもナスの場合のシミュレーション

ここからは、具体的にかもナスの年金数値などを用いて計算してみます。

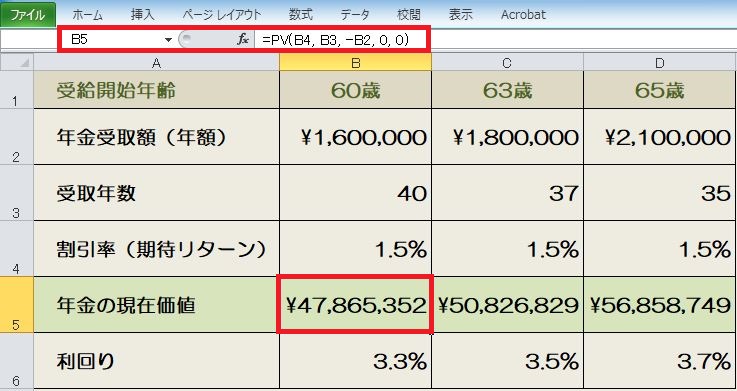

最初にエクセルで、このようなPV(Present Value:現在価値)を求める表を作ります。

※公的年金の現在価値を計算する関数は、赤枠の式となります。

B5のセルに図のように入力すれば、答えは誰でも簡単に求められます。(C5とD5のセルはB5セルをドラッグ、コピーしてください。)

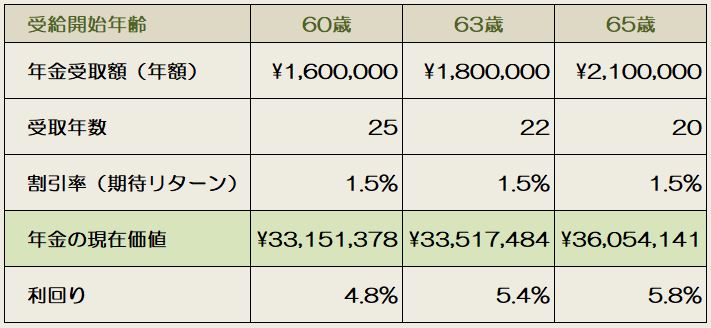

例えば1年繰り上げると0.4%×12ヶ月で4.8%の減額となります(60歳受給開始の最大5年)。

反対に1年繰下げると0.7%×12ヶ月で8.4%の増額となります(75歳受給開始の最大10年)。

受取年数は、何歳まで生きられるかを想定して受給開始年齢との差を算出します。

割引率(期待リターン)は、先程決めた1.5%を入力します。

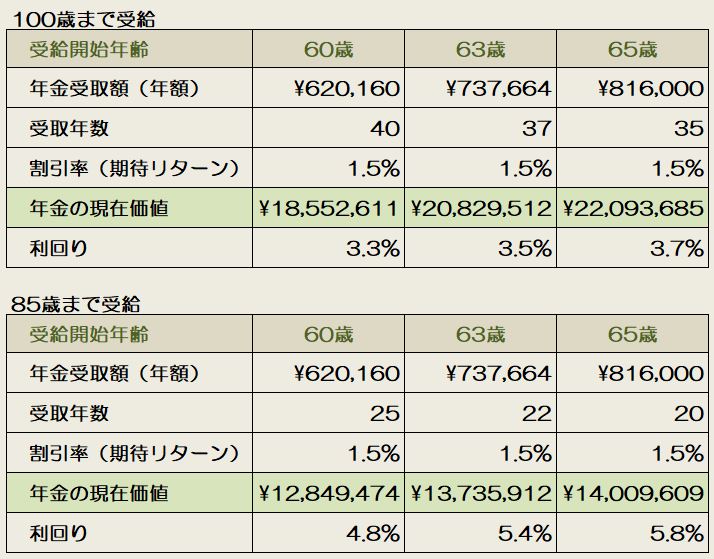

100歳まで受給した場合の公的年金の現在価値

計算結果は上表をご覧ください。

かもナスの年金受給見込み額を100歳まで受け取る場合は、

受給開始年齢にもよりますが、約5,000万円前後の資産があるということになります。

公的年金の現在価値って凄いカモ

平均寿命(85歳)まで受給した場合の公的年金の現在価値

「100歳まで生きてられない!」とお考えの方も多くおられると思います。

下表は、平均寿命あたりの85歳まで受給する場合です。

およそ3,300万円~3,600万円の現在価値ということになります。

年金利回りの計算方法|年金受給額を利息として捉える考え方

既に表の最下欄に計算されていますが、

計算式は単純に【年金受取額(年額)÷年金の現在価値×100】となります。

この年金資産(現在価値)が、毎年生み出す利息を年金として受け取ると仮定した場合

100歳まで受け取る場合の利回りは、約3.5%(3.3~3.7%)となります。

そして85歳まで受け取る場合の利回りは、約5.3%(4.8~5.8%)となります。

このように年金の受給期間を長く見積もると現在価値は高くなる代わりに利回りは低くなり、逆に受給期間を短く見積もると現在価値が低くなって利回りが高くなるという関係性のあることが分かります。

いずれにせよ、現在の預貯金金利や国内債券の利回り(変動10年個人向け国債で約1%)と比較すれば、かなり高利回りと言えるのではないでしょうか。

公的年金って意外と

高利回りだったのね!

国民年金(基礎年金)の場合の現在価値と利回り

国民年金保険料を20歳~60歳まで満額払い込んだ場合が、下表の通りです。

100歳まで受給する場合の公的年金の現在価値は、約2,000万円

85歳まで受給する場合の公的年金の現在価値は、約1,350万円

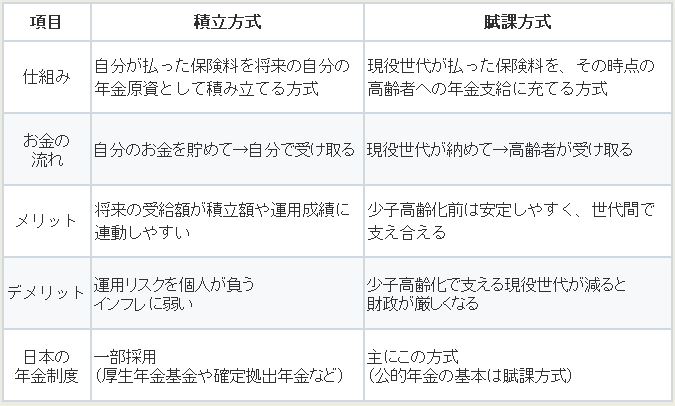

もし公的年金が積立方式だったら?自己負担と会社負担の比較

日本の公的年金は「賦課方式」ですが「積立方式」だったと仮定した場合、以下のような積立を行ってきたと解釈できます。

参考:積立方式と賦課方式の違い

例えばかもナスの場合、会社負担分も合わせて総額約3,000万円(自己負担約1,500万円+会社負担約1,500万円)の元本を40年間で実際に積み立てたことになります。

国民年金のみの場合は、年度によって保険料が異なるため、総額は約800万円~840万円です。

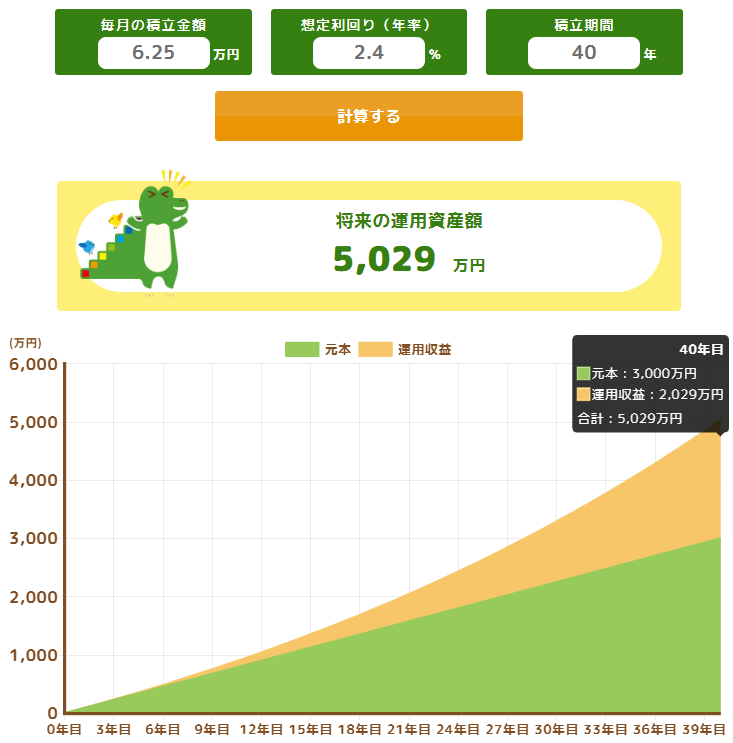

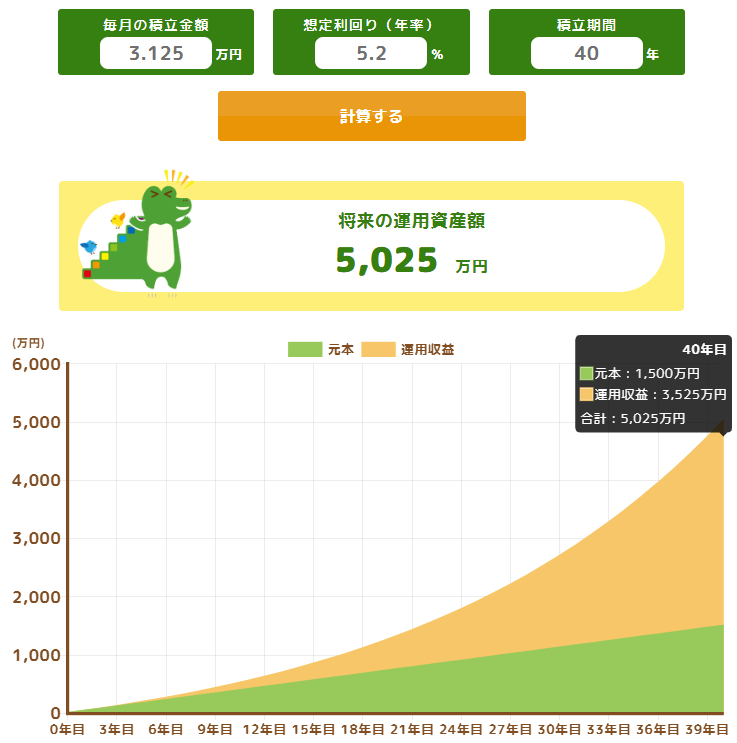

毎月の積立金額が40年間一定金額だったと仮定した場合を計算するとこのようになります。

3,000万円÷(40年×12)=6.25万円(自己負担分は1/2なので3.125万円)

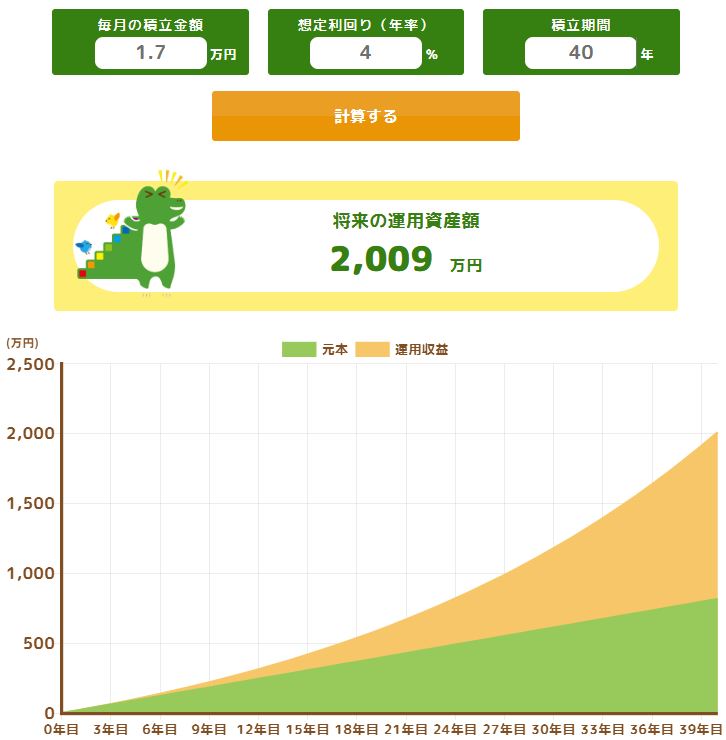

国民年金は毎月一定金額の約1.7万円です。

参考:厚生年金保険では、被保険者が受け取る給与(基本給のほか残業手当や通勤手当などを含めた税引き前の給与)を一定の幅で区分した報酬月額に当てはめて決定した標準報酬月額を、保険料や年金額の計算に用います。 現在の標準報酬月額は、1等級(8万8千円)から32等級(65万円)までの32等級に分かれています。

そして、この積立金額6.25万円を40年間、元本が3,000万円になるまで積立てを行い、約5,000万円(公的年金の現在価値)まで増やすために必要な利回りは約2.4%ということが判ります。

計算には金融庁の積立シミュレーターを用いています。

目線を変えて、自己負担分だけの元本1,500万円として見てみると利回りは5%を超えてきます。

そして国民年金のみの場合の利回りは約4%です。

さて、皆様はこれらの利回りをどのようにお考えになりますでしょうか?

自分で運用すれば、「期待利回り7%で運用できていた」、とか「米国株に積立投資していればもっと儲かった」と思われる方もおられるかも知れませんね。

かもナスの率直な意見としては、安全資産でこの利回りであれば、「公的年金って意外と凄いカモ(笑)」と思います。

なんせ、ほぼリスク0の元本保証ですから。

ただし年金はあくまで保険ですので、早くにあの世へ旅立つと決して元は取れませんが、そもそも元を取るという考え方は適さない性格を有しているのが年金制度です。

しかし、せっかくなので少し脱線して、元を取るには何歳まで生きればいいか計算してみましょう。

公的年金は『払い損』ではない!?元が取れる年齢を計算

元本を自己負担分だけの1,500万円として

60歳から受給開始した場合

60歳+(1,500万円÷160万円)≒69.4歳

65歳から受給開始した場合

65歳+(1,500万円÷210万円)≒72.1歳

元本を820万円として

60歳から受給開始した場合

60歳+(820万円÷62万円)≒73.2歳

65歳から受給開始した場合

65歳+(820万円÷82万円)≒75.0歳

元本のみの場合は意外と早く?元が取れそうです。(貨幣価値の減少などは考慮していません)

概ね健康寿命(男性72歳・女性75歳)あたりまで生きれば、自己負担分は回収できると考えて良いでしょう。

ところが、厚生年金の場合は会社負担分も考慮するとこうなります。

元本を会社負担分も合わせた3,000万円とした場合(以下、計算式は省略します。)

60歳受給開始:78.7歳

65歳受給開始:79.3歳

いかがでしょうか?当然ですがちょっと伸びましたね。

それでも平均寿命(男性81歳・女性87歳)までに十分元が取れるようです。

しかし、自力で積立運用したと考えた場合、厚生年金の元本は約5,000万円だと考えることもできます。

この場合は、平均寿命を超えてしまいます。

60歳受給開始:91.3歳

65歳受給開始:88.8歳

国民年金の場合の元本を2,000万円と考えた場合も同様に平均寿命を超えてしまいます。

60歳受給開始:92.2歳

65歳受給開始:89.4歳

元を取ろうと思うと、まあまあ頑張って90歳あたりまで、健康で長生きしなければなりませんね!(笑)

まとめ|公的年金は数千万円規模の「物価連動国債」と考えられる

具体例として、厚生年金に加入しているかもナスが、100歳まで受給する場合の公的年金の現在価値は、約5,000万円。(厚生年金は、加入年数や給与収入などによって異なります)

同じく基礎年金のみの場合の公的年金の現在価値は、約2,000万円となります。

これは、毎月約3万円(自己負担のみ)(基礎年金のみの場合は1.7万円)の積立を40年間継続し、5%以上(会社負担分を含めると約2.4%)(基礎年金のみの場合は約4%)の利回りで運用し続けたものとほぼ同等と言えます。

そして、この年金資産から年率約3.5%前後の利息を生涯受け取ることができる国内債券を有しているものと同等と捉えることができることになります。

皆様は、これらの数字をどのようにお考えになりますでしょうか?

かもナスは、「公的年金≒数千万円の物価連動国債だとして考えれば、それほど悪くはない。」と思います。

日本政府が発行する国債の一種で、元本や利子が消費者物価指数(CPI)に連動して増減する国債です。

インフレ(物価上昇)から投資家の資産を守ることを目的に導入されています。

ところが、日本は長年デフレ傾向にあったため、あまり注目されてきませんでした。

また、かつては「個人向け物価連動国債」もありましたが、現在は個人向けには販売されていません。

証券会社を通じて機関投資家向けのものを市場で購入することはできますが、取引単位が大きくハードルが高めです。

また、これらの投資信託も販売されてはいますが、信託報酬の高さが考えどころです。

そして、「年金は払い損?元は取れるのか?」については…

自己負担分の元本のみであれば、健康寿命(男性72歳・女性75歳)あたりまで生きれば元が取れるという結果になりました。

また、厚生年金の会社負担分を含めて考えても、平均寿命手前の約80歳頃で元が取れるという結果です。

更に、自力で積立運用したと仮定すれば90歳頃まで生きてようやく元が取れるという結果でした。

しかし、自力で運用するリスクを考えると、この結果は「致し方ない」のではないでしょうか。

さて、皆様はどうお考えになりますでしょうか?

かもナスは、あまり深く考えずに「公的年金は健康寿命までで元が取れるもの」と思っておくのがメンタル的に良いのではないかと思います!(笑)

公的年金は保険だということも、忘れないでいて欲しいカモ!

次回は、これらの数字を元に公的年金を日本国債(物価連動国債)として捉えたポートフォリオなどについての記事を作成予定です。ぜひ次回以降の記事もお読みいただきますよう宜しくお願い申し上げます。

本日は、最後までお読みいただき

誠にありがとうございました。