新NISAが始まってから2年が経ち、金(ゴールド)の大幅な価格上昇などの影響により、かもナスのポートフォリオは当初の想定よりもバランスが大きく崩れてきました。

皆様のポートフォリオのバランスはいかがでしょうか。

アセットアロケーション運用では、資産配分のバランスが崩れたまま放置すると、想定以上のリスクを抱えてしまう可能性があります。

そのため、定期的に「リバランス」を行い、あらかじめ決めた比率に戻すことが重要です。

一般的なリバランスでは、値上がりした資産の増えすぎた部分を売却し、その資金で他の資産を買い増すことで、全体の比率を調整します。

しかし、追加投資ができる現役世代や新NISA口座の非課税枠1,800万円を最短の5年間で使い切ることを目指す場合などでは、できるだけ売却を避けながらリバランスを行う方法として、「ノーセル・リバランス」が有効とされています。

そこで今回は、かもナスが実際に行っている投資状況(具体的な数値)をもとに、「ノーセル・リバランスをどのように実践していくのか」について、分かりやすく解説していきます。

ノーセル・リバランス(No-sell Rebalance)とは、資産配分(ポートフォリオ)が当初の目標比率からズレた際に、比率が大きくなった資産を売却せず(ノーセル)、比率が小さくなった資産を追加購入することで、目標比率に戻す手法です。

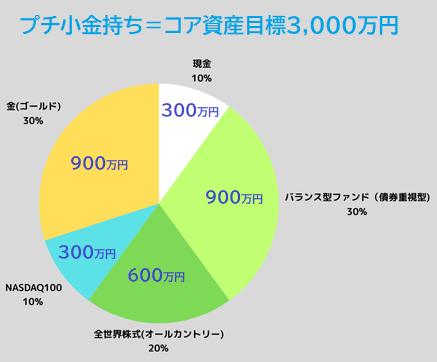

コア資産の目標ポートフォリオと積立金額

まず初めに、かもナスが目指しているコア資産の完成形がこちらです。

かもナスは、2028年の2月(誕生月)に60歳JUST(定年退職)でのFIRA60達成を目指しています。

新NISA開始の2024年から定年退職までは、4年と2ヶ月しかありませんので、年600万円×5年間(正確には4年と2ヶ月間)で3,000万円のポートフォリオを目指しています。

かもナスはコア資産の年間配分(購入ペース)を、下表のように設定していて、2年が経過しました。

全世界株式(10万円)、NASDAQ100(5万円)、金(ゴールド 15万円)、債券バランス型(15万円)、現金預金(5万円)となり、毎月の合計は50万円で年間600万円の積立となります。

現在のポートフォリオの状態

設定した構成比に基づいた金額での購入を継続すると、当然ですが各アセットのリターンは異なりますのでバランスが次第に崩れていきます。

設定した構成比と現在の構成比を比較すると、株式は-1%でそう大きくズレてはいませんが、金(ゴールド)+8%と債券バランス-7%は大きくズレてしまっています。

新NISA開始から3年目となる2026年は、このズレを修正するためにノーセル・リバランスを用いて積立購入します。

そうすることで、リスクが当初の想定内に収まり安定運用ができます。

ノーセル・リバランスによる買付金額の計算方法

目標は、2026年分の積立購入が完了した時点で、当初設定したバランスに戻っていることです。

しかしこれは、2026年の相場を予想して当てることができれば可能ですが、実際にはリターンの予想ほど困難なものはなく、事実上不可能なことです。

従って、2026年のリターンは加味せずに現状の評価額と追加予定資金のみからシンプルに計算を行い、ノーセル・リバランスでの積立金額を決めて行きます。

計算の手順としては、(かもナスの場合)最初に新NISAの年間上限360万円(積立投資枠120万円と成長投資枠240万円)を最短で埋める計算を行います。

そして次に、上記で求めた新NISA口座の数字を優先しつつ、ポートフォリオ全体のバランスが整うように、特定口座と現金の入金額を算出します。

先に、計算結果を表にまとめると、下図のようになります。

(2026年買付後の構成比が当初決めた構成比になるように計算します)

NISA口座の評価額1,092万円(NISA小計)に2026年の入金目標(NISA上限)360万円を加えます。

1,092万円+360万円=1,452万円 これが、ポートフォリオ全体の60%に相当しますので、

10%あたりは、1,452万円÷6=242万円となります。

この数値を用いると構成比20%は2倍、構成比30%は3倍ということになります。

これらの数字から、現在の評価額を引くと買付目標金額が計算できます。

なるほどね!

【NISA口座での買付目標金額を計算する】

NISA口座の評価額1,092万円(NISA小計)に2026年の入金目標(NISA上限)360万円を加えます。

1,092万円+360万円=1,452万円

この1,452万円が、ポートフォリオ全体の60%に相当します。

そして、全世界株式の構成比は20%ですので、上記1,452万円の1/3(20%÷60%)が全世界株式ということになります。これを計算すると1,452万円÷6×2=484万円という答えがでます。

同様に構成比10%のNASDAQ100を計算すると1,452万円÷6×1=242万円

そして金(ゴールド)は1,452万円÷6×3=726万円という配分になります。

これらの数字から、現在の評価額を引くと買付目標金額が計算できます。

【特定口座と現金の入金額を計算する】

手順1と同様に計算しても良いのですが、既にNASDAQ100の数字からポートフォリオの10%が242万円という結果が出ていますので、この数字を用いて計算すると簡単です。

債券バランス(構成比30%)(242万円×3=726万円)

債券バランスは、金(ゴールド)と同じ構成比ですので、もはや計算は不要だったかも知れませんね(笑)。そして、現金比率は10%ですので、こちらも計算不要で242万円ですね。

これらの数字から、現在の評価額を引くと買付目標金額が計算できます。

ココで皆様は、ちょっとした問題点に、お気付きになりましたでしょうか?

積立投資枠の年間上限が120万円なのに対して、2026年は175万円の購入が必要という計算結果です。つまり、枠が足りないという状況に陥っています。

ノーセル・リバランスは無理カモ…

エエ~ッ!?

そっ、そんな~

ノーセル・リバランスによる買付方針

いえいえ、無理なことはありません。

柔軟に考えて行きましょう!

基本的に積立投資枠で購入可能な銘柄は、成長投資枠でも購入できますので、超えた部分は成長投資枠で購入すれば大丈夫です。

ということで、かもナスの2026年の買付方針は、このように決めました。

②残55万円の購入銘柄を変更します!

後日こちらの記事「ベースが3地域均等型の場合」に記載しました米国比率を下げる方法を用いて更に3地域のバランスを整えるため、毎月4万円をSBI・V・先進国株式(除く米国)に積立投資します。

【合わせ技手法】になってないカモ…

そうですね(笑)。

かもナスは2026年の購入ペースを、積立優先にしています。

なんで?

基本的には、株式の期待リターンが最も高く、2026年末では他のアセットを超えるリターンが見込めるため、10月頃を目処に再調整する予定です。

ひょっとすると…

②の一括購入すら必要なくなるカモ知れません。(笑)

確かに有り得るカモ…

でもちょっと、おちょくられてる気がするカモ…

フフッ

まとめ

実は他にも、かもナスが2026年に【合わせ技手法】(年初に半分一括投資)を用いずに、積立を優先する理由があります。

2026年は「清算の年」とも言われ始めています。(誤解のないように最初に申し上げておきますが、決してタイミング投資を推奨する訳ではありません。)

これまで株価の上昇を牽引してきたテック企業において、AIデータセンターなどへの投資が過剰気味で、将来の収益を圧迫することが懸念されています。

そして、将来の収益見込みに比して行き過ぎている現状の株価が、近い将来適正な株価に戻されていくことが予測されています。

また、米国の労働市場においては過去そうであったように、ひとたび雇用が悪化し始めると、経済は一気に悪化する傾向があり、今回も不況は避けきれないという予測がされています。

さらには、これらが同時に重なって発生する恐れのあることが、最大の懸念事項になっています。

勿論そうならない事を願っていますが、かもナスには、どうすることもできません。

しかし、万一そのような状況に追い込まれても大丈夫なように、対策を講じることは可能です。

リタイア2年前のかもナスにとって、コア資産の運用はリターンの最大化を求めるよりも安心・安全の運転(現金比率をできるだけ高めに維持)で行くべき時期にさしかかっています。

これまでのように【合わせ技手法】を用いると、年初に779万円の約半分を一括購入する必要があります(現金を温存できない)ので、リスクとリターンを天秤にかけて考えた結果、安心・安全運転の積立投資で行こうという結論に至ったという訳です。

皆様は、2026年はどのような相場の年になると思われますか?

どのような環境であっても、積立投資によるドルコスト平均法で買い続けることが、最もシンプルで勝率の高い購入方法です。

また、どんなに悲観的な状況であっても「投資を止めずに淡々と継続すること」が最も大切ですね。

ちょっと、まとめがまとめになっていないような気もしますが(笑)、ノーセル・リバランスについてご理解いただけましたでしょうか。

ノーセル・リバランスは、売却を伴う一般的なリバランスよりも簡単に行えますので、皆様も一度試してみられてはいかがでしょうか。

それでは本日も、最後までお読みいただき、誠にありがとうございました。

また次回以降の記事も、ぜひお読みいただきますよう宜しくお願いいたします!