前編【夫婦2人世帯編】に続いての【単身世帯編】となります。ここでは【夫婦2人世帯編】から単身者のケースに変わる部分のみ掲載しますので、基本的事項や各設定数値の条件などは【夫婦2人世帯編】の方でご確認をお願いいたします。それでは単身者が老後生活やFIRA60を達成するために、いくら準備できれば良いのか順を追って見て行きましょう。

老後に必要な資金

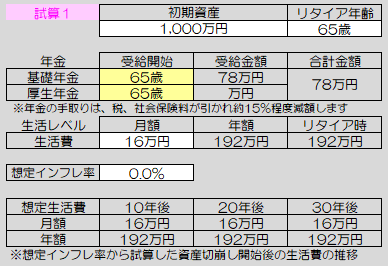

標準的な単身世帯のシミュレーション

2024年の財政検証では、2024年度時点で65歳の人が受取れる年金の平均月額は男性14.9万円・女性9.3万円、標準的な生活費が約16万円(年間192万円)とされています。

これらの数字から見て取れるのは、単身世帯は、男女差でかなりのバラツキがあり、モデルケースをどのように設定すれば良いか、随分悩みました。悩みに悩んだ結果、

今回は、個人事業主の方を念頭に、年金を基礎年金の満額に近い年間78万円(月額6.5万円)のみに設定することにしました。また前回と同様に現在60歳で標準的な生活費とされる約16万円(年間192万円)の生活レベルを目標とし、リタイア時の資産が1,000万円の方をモデルケースとしてシミュレーションをスタートします。

それでは、どのような資産推移を辿るのか検証してみましょう。

Microsoft Excelを用いて計算シートを作成し、数値を入力します。

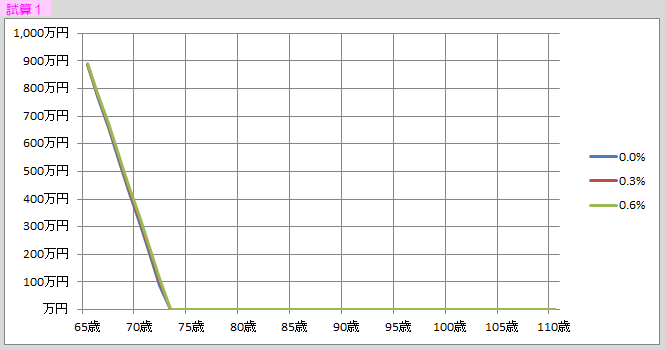

まずは、実質インフレ率0%の場合です。

実質インフレ率0%の設定でも基礎年金だけでは、73歳で資金が枯渇してしまいます。

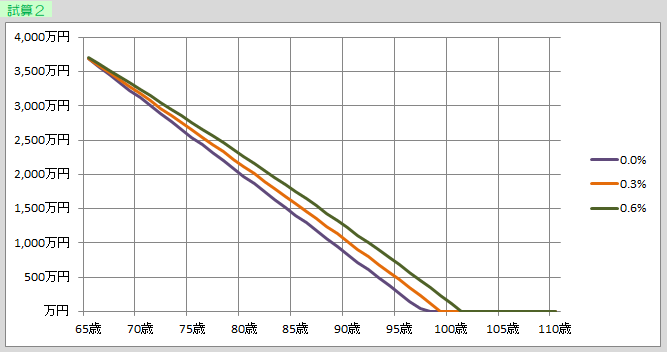

では、このインフレ率0%想定の環境で幾らあれば、100歳あたりまで資金が枯渇しないのか試算してみます。

結果は、約3,800万円必要となります。

この金額ですでにリタイアされている方にとっては、昨今のインフレが、かなり厳しい状況なのではないでしょうか。

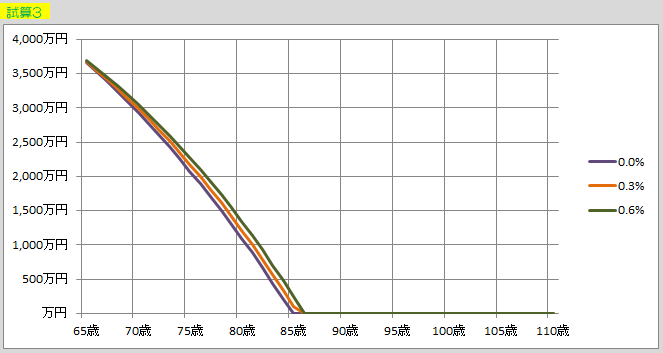

このライフプランにおいて実質インフレ率が2%になったと仮定した場合、どのように変化するのかを確認してみた結果がこちらです。

インフレにより、86歳あたりで資金が枯渇してしまうことになりました。リタイア当初のプランから生活レベルを見直して変更しなければならない状況となってしまっています。

では、実質インフレ率2%の世界においては、幾ら必要となるのでしょうか。

結果は、約7,400万円必要となりました。

「失われた30年」とも言われる日本の長期のデフレ時代においては、このケースの場合3,800万円で済んだ老後資金ですが、2%のインフレ時代に対応するためにはおよそ2倍近くの7,400万円が必要となります。

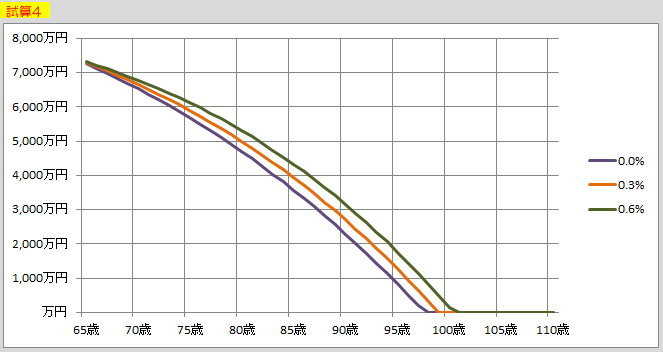

では、ここから、年金受給を繰下げで遅らせて、どのように変化するか見て行きます。

まず、70歳受取の場合がこちらです。

結果は、約6,900万円必要となりました。

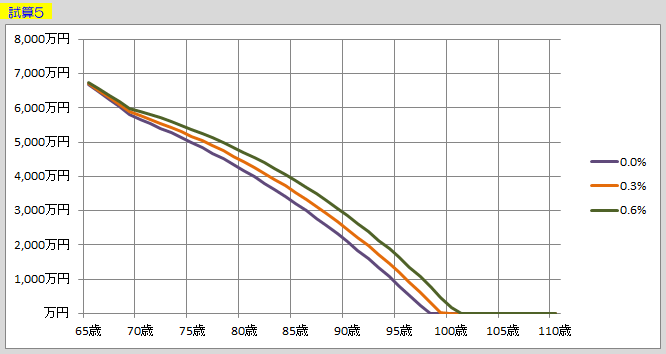

次に75歳受取を見てみます。

結果は、約6,700万円となりました。

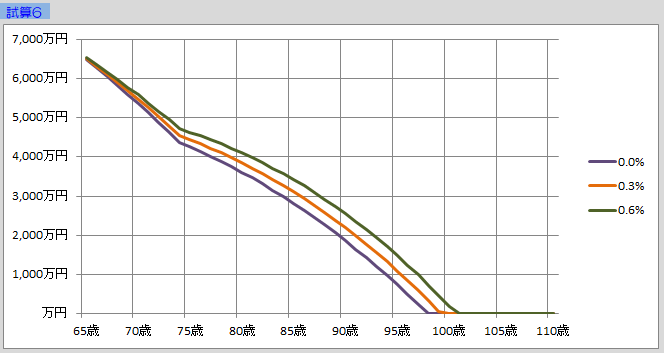

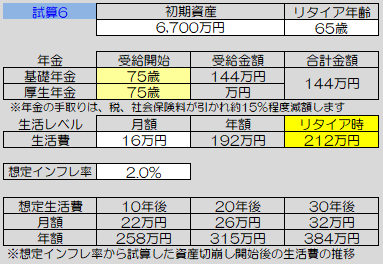

この時の設定状況は、このようになっています。

インフレを加味した生活費

当初78万円であった基礎年金は、繰下げにより84%増額されて、約144万円となっています。

インフレによる年金の増額は厳し目に試算するために加味していないので、この金額があれば実際にはもう少しゆとりのある生活が出来る可能性があります。

黄色網掛け部「リタイア時」が、リタイア開始時の生活費(実質インフレ率を2%想定した5年後の生活費で、現在と同等の生活レベルを維持できる金額)となります。また、画像右下、リタイアしてから30年後の95歳時点では、384万円の生活費が現在の生活レベルと同等という事になります。

FIRA60の検証