FIRA60の検証

それでは、ここからは、FIRA60を検証して行きましょう。

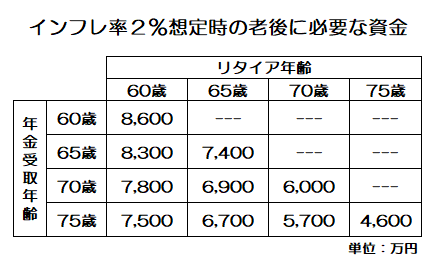

モデル設定したこの方が、今から5年後にリタイアするのではなく、今すぐ60歳でリタイアする場合のシミュレーションとなります。

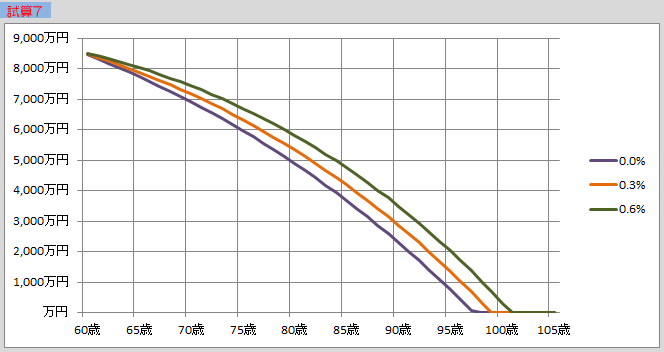

まずは、60歳から繰上げて年金を受取る場合です。

結果は、約8,600万円必要となりました。

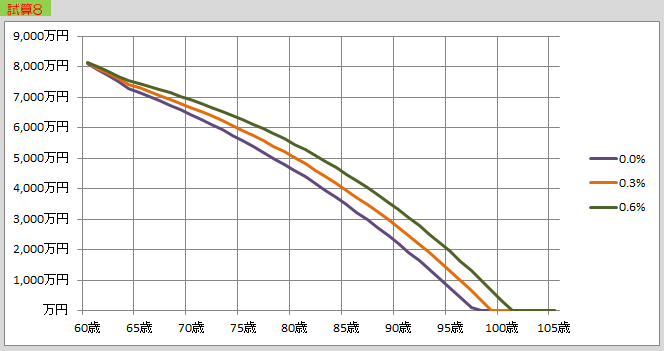

次に、年金を65歳で受給する場合を試算してみます。

結果は、約8,300万円となりました。

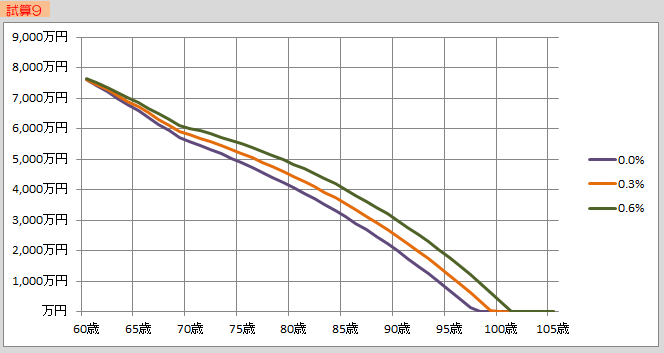

次に年金を70歳で受け取る場合です。

結果は、約7,800万円となりました。

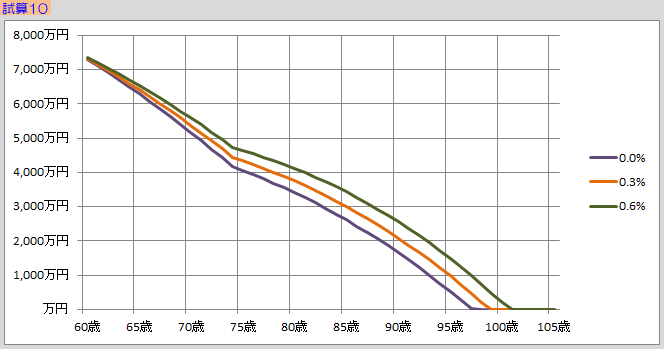

最後に75歳受取の場合です。

約7,500万円という結果になりました。

まとめ

結果を表にまとめるとこのようになります。(70歳以上でのリタイアは、数字だけ調べて掲載しています)

今回は、実質インフレ率2%設定、年金の増額は加味しないという設定で、単身世帯のシミュレーションを行いましたが、ある程度の数字が見えて来ましたでしょうか。

インフレへの対策は、現預金だけでは、無防備な状況で全くと言っていいほど太刀打ちできません。

インフレに対応出来る資産は、投資ジャンル(リスク資産)にしか存在しませんので、現預金だけで老後生活を安定させるためには、厳しめに、厳しめに見積もることが、とても重要になって来ます。

次回は、前々回に告知させて頂いた、投資した場合の資金についてシミュレーションして行く予定です。が、、、これまでのようなシミュレーションでは「難しくて良く分からない」あるいは「モデルケースが自分の条件とは乖離していてピンと来ない」という方などに向けて、年金を交えず、生活レベルの目標金額も取り除いた、シンプルなシミュレーションを盛り込んだ投稿とさせていただきたと考えています。またぜひ、ご一読いただきたく、宜しくお願い申し上げます。

本日は、ここまでお読みいただき

誠にありがとうございました。