FIRA60の検証

それでは、ここからは、FIRA60を検証して行きましょう。

モデル設定したこの夫婦が、今から5年後にリタイアするのではなく、今すぐ60歳でリタイアする場合のシミュレーションとなります。(インフレを加味します)

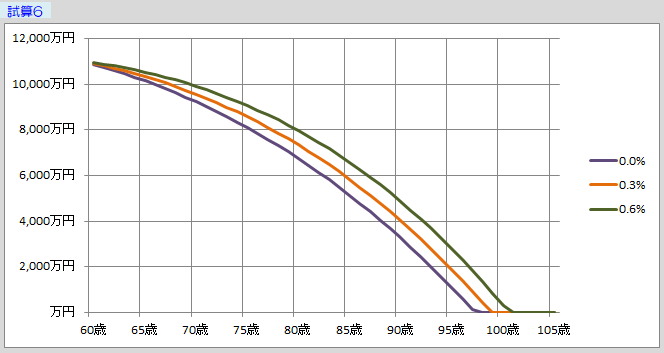

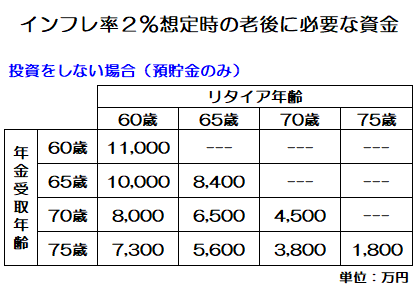

まず、60歳から繰上げて年金を受取る場合です。

結果は、約11,000万円となりました。これは、中々の金額ですね。

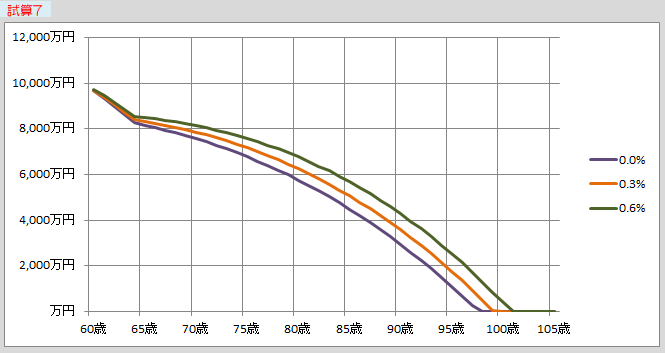

次に年金を65歳受取にしてみます。

こちらも、約10,000万円と大台に乗っています。

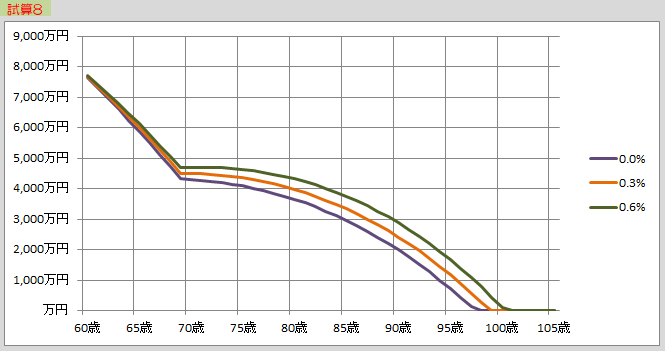

では、70歳受取ではどうなるでしょう。

結果は、約8,000万円となりました。

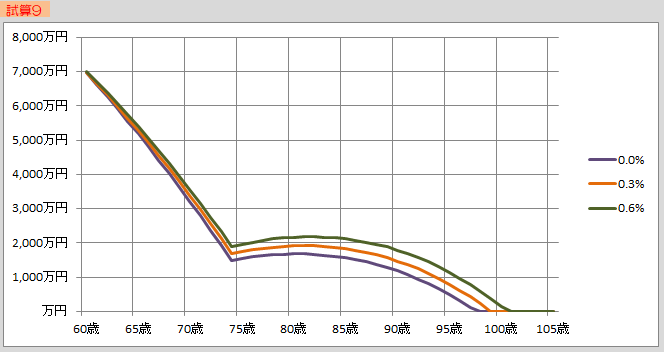

最後に75歳受取の場合です。

結果は、約7,300万円となりました。

如何でしたでしょうか。

預貯金のみでリタイア後の生活水準を維持するためには、どの位の金額が必要となるのか、ある程度、見えて来ましたでしょうか。

最も少額で済むのは、

65歳でリタイアし、年金を75歳で受け取る場合の約5,600万円【試算5】となります。

すなわち、65歳の通常リタイアであっても、約5,600万円は、必要となって来ると言う事です。

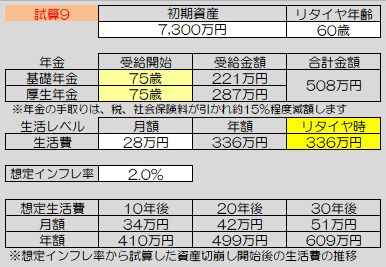

FIRA60の基準年齢である60歳でリタイアする場合、年金を75歳で受け取る場合の約7,300万円【試算9】となります。

表にまとめるとこのようになります。(70歳以上でのリタイアは、数字だけ調べて掲載しています)

インフレを加味した生活費

こちらが、最後に試算した設定値ですが、年金は65歳時点の基本額276万円の84%増しとなり、約508万円となっています。

当初リタイア時の生活費も336万円であったものが、30年後の90歳時点で約609万円(表の右下部)となっています。

つまり、現在の生活レベルを維持するのに、実質インフレ2%が継続する世界では609万円も必要であるという事です。

その他の費用

老後資金は生活費以外にも高齢時の介護費用と葬儀費用の準備も必要とされています。

夫婦2人世帯では、約1,000万円準備しておくと良いでしょう。

となるのですが、かもナス的には、約500万円程度でも良いと考えています。

理由は、本当に100歳まで生きられますか?という事と、90歳になって、標準的な生活費が本当に必要ですか?ということです。

つまるところ、今ファイナンシャルプランを完成させることも大切ですが、将来起こり得るイレギュラーに対して都度見直しもしなければなりません。

また、今後もそうですが、かなり厳しめのシミュレーションで行っていますので、5年ごとあるいは10年ごとの生活レベルの微調整で調整の効く範疇ではないかと考えています。

まとめ

今回は、実質インフレ率2%設定、年金の増額は加味しないという設定でシミュレーションしましたが、ある程度の数字が見えて来ましたでしょうか。

インフレ率の予想は難しく、雲を掴むようなものですが、かといって、とても無視出来る存在ではありません。

インフレへの対策は、現預金だけでは、無防備な状況で全くと言っていいほど太刀打ちできません。

インフレに対応できる資産は投資ジャンルにしか存在しませんので、現預金だけで老後生活を安定させるためには、厳しめに、厳しめに見積もることが、とても重要になって来ます。

次回は、今回同様、投資に頼らない【単身者編】をシミュレーションし、その後に前回告知させて頂いた投資した場合の資金についてシミュレーションして行く予定です。ぜひ、ご一読いただきたく、宜しくお願い申し上げます。

本日は、ここまでお読みいただき

誠にありがとうございました。