老後資金を運用しながら取り崩す場合「定額取り崩し法」と「定率取り崩し法」の2択でよく比較されますが、結局どっちを選択するのが正解なのか、悩まれる方も多いのではないでしょうか。

今回は、それぞれの特徴を押さえながら3択目の選択肢となる「期間取り崩し法」も交えてFIRA60バランスライフらしい「ミックス取り崩し法」についてお伝えしたいと思います。

正直、未来の不確定要素(暴落など)から「これ一択!」とは言い切れませんので、そこは一つご了承ください。

各取り崩し法の特徴

メリット・デメリット

定額取り崩し法(売却金額を固定)【売却時の定量法】

毎年(または毎月)一定の金額を取り崩す方法です。

定率取り崩し法(売却率を固定)

毎年(または毎月)一定の割合(%)で資産を取り崩す方法です。

高い時に少ない口数、安い時に多くの口数を売却するので購入時のドルコスト平均法とは真逆になります。

期間取り崩し法(売却口数を固定)【売却時のドルコスト平均法】

一定の期間(例:20年間)を設定し、毎年(または毎月)均等に資産を取り崩す方法です。

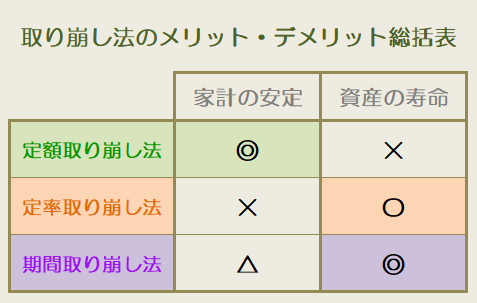

メリット・デメリットの総括

下図の表にまとめてみました。

必ずこうなるとは限りませんが、傾向はこのようになっています。

また「期間取り崩し法」は、売却時のドルコスト平均法なので効率が最も良い(売却価格が高い)というメリットもあります。

売却価格の関係

必ずこうなるとは限りませんが、売却価格(売却平均単価)は、概ねこのような傾向になります。

期間取り崩し法≧定率取り崩し法≧定額取り崩し法

しかしまあ、困ったものですね。「あっちを立てればこっちが立たず」です。「家計の安定」と「資産の寿命」の両方に「〇印」の付けられるものがありません。

実に悩ましい限りです。

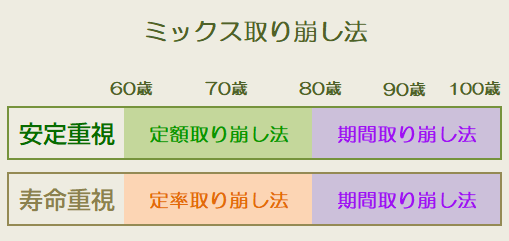

ミックス取り崩し法

FIRA60バランスライフ、かもナスらしい合わせ技の「ミックス取り崩し法」です。

それぞれのメリットを上手く使いつつ、デメリットを最小限に抑える手法となります。

健康寿命(あるいは80歳頃)までは、アクティブに活動するために「定額もしくは定率で取り崩し」を行い、その後は100歳まで枯渇しない「期間取り崩し法」を用いるという「ミックス取り崩し法」です。

若ければ若いほど「お金から価値を引き出せる」と言われます。つまり健康寿命とされる辺りまでは、まだ充分お金から価値を引き出せる年齢です。

この「ミックス取り崩し法」では、上図の2パターンが想定出来ます。「安定重視」は前半でのアクティブ活動にウエイトを置くのに対して「寿命重視」は後半により多く残すことを目指すパターンです。

リタイア生活における個々のライフプランで、選択が分かれることになります。

「健康寿命(あるいは80歳頃)までを充実させたい方」と「資金の枯渇や目減りが不安な方」などで選択が分かれるのではないでしょうか。また、公的年金で基本的な生活費を概ね賄える場合と、そうでない場合の違いによっても選択が異なって来るでしょう。

いずれにせよ、いつ、あるいは残りが幾らになったら「期間取り崩し法」に移行するのか事前にある程度考えておくことが大切です。

あらかじめ、ある程度決めておくことで「定額で取り崩す金額」や「定率で取り崩す率」を決め易くなります。

ミックス取り崩し法のシミュレーション(一例)