FIRA60 バランスライフでは、コア・サテライト戦略においてコア部分でのアセットアロケーション運用を推奨しています。

サテライト部分では自由に好きな銘柄に投資すれば良いのですが、とは言え何をどのように運用すれば良いのか悩まれる方も少なくは無いと思います。

今回は私かもナスが、どの銘柄をどのような割合で何を基準に購入運用しているのかについてお伝えし、サテライト投資でコア資産に保険をかける手法についてご紹介いたします。

(おさらい)コア・サテライト戦略とは

一般的なコア・サテライト戦略

投資資金を「守り」と「攻め」に分けて運用する方法です。

具体的には、安定したリターンを目指す「コア」守りの部分と、高リターンを狙う「サテライト」部分に分けて運用する戦略です。

コア部分(約70~80%)では、リスクを抑えて安定した投資を行います。

例えば、アセットアロケーション運用による長期分散投資を行うことで、市場の変動に対して安定したリターンを目指します。

サテライト部分(約20~30%)では、よりリスクの高い投資を行い、高いリターンを狙います。

新興企業や成長が期待されるセクターに投資します。

というのが一般的なコア・サテライト戦略と呼ばれる投資手法です。

かもナスのサテライト運用

超ズボラ戦略

コアの部分は、4つのファンドだけで完結する超簡単なアセットアロケーション運用を実践しています。詳しくはこちらの記事「4つのファンドで超簡単!アセットアロケーション運用」を参照ください。

通常サテライト部分では、より高いリターンを求めるようですが、FIRA60 目前の50代では、あまり大きなリスクを取りたくありません。

つまりFIRA60 バランスライフでは、「イチかバチかではなく」のコンセプトに従い「リターンの追求よりも、より安全な資産保全」を推奨します。

そこで、かもナスが考えて導き出した答えがコチラです。

コア資産でのアセットアロケーション運用を簡単シンプルにするために、

取り除いた幾つかのアセットをサテライト部分で購入してガチホ!基本的にリバランスはしない。

ただし気が向いたら=どれかのアセットがある程度儲かったら、

その時だけ一部売買してゆる~くリバランスすればOK。

というこれまた名付けて「超ズボラ戦略」です。(笑)

コア資産のアセットアロケーション運用から取り除いたアセット

日本リート・先進国リート・コモディティ(シルバー、プラチナ、原油、穀物など)および、加えるとしたら仮想通貨です。

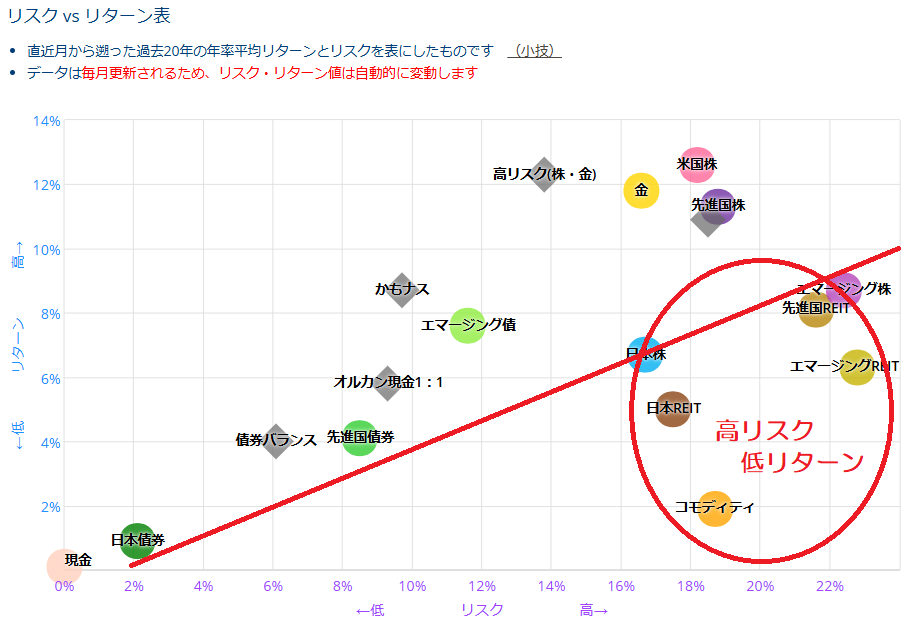

仮想通貨は、高リスク・高リターンで有名ですが、その他の商品も高リスク・高リターンなのでしょうか?調べてみます。

答えは「高リスク・低リターン」な商品です。

まあ当然なのですが、安定した低リスクなコア資産運用を目指して、かもナスのアセットアロケーションからなるだけ除外したアセット達ですから当然です。

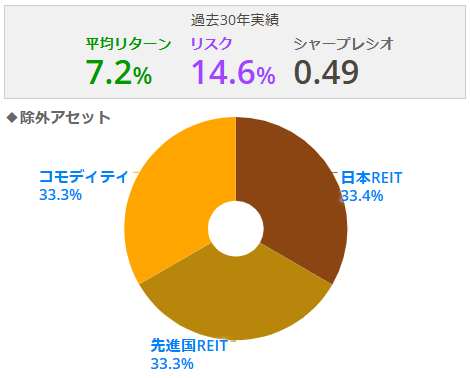

では、これらのアセットの過去30年間のデータを見てみましょう。

当然リターンの割にリスクがすごく高いですね。

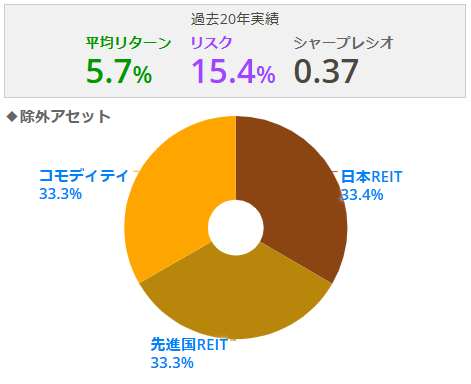

過去20年間のデータも見てみましょう。

これは、更にひどい数値です。

これだけ見れば投資したく無くなりますよね。

しかし、それぞれ過去に株式よりも圧倒的なリターンを叩き出した時期があり、全く所有していなければ一切その恩恵にはあずかれません。

分散投資で保険とプロの先回り

資金は移動してるだけ

そもそも幅広いアセットへの分散投資を何故行うのかと言うと、お金は、ほぼ必ずどこかのアセットに移動しているだけだからです。

プロの投資家や資産運用会社は、稼がないと生きては行けません。

従ってどのような状況でも必ずリターンの期待出来る運用先を追い求めます。

市場が存在する限り永遠にです。

なので、資金の移動先を全て押さえておけば(保有しておけば)下落を抑えられる可能性があります。

そして逃避した資金が戻ってくる先は、どれかのアセットになる訳ですから取り逃すことも無くなります。

※必ずそうなると言う訳ではありません。

保険

もし所有していないアセットにプロの投じる資金が大移動するという不測の事態が生じたら、

大きな下落に見舞われる可能性が高まるばかりか、そのアセットのリターンが一切得られません。

このことから、より多くのアセットに分散しておくことが重要なのです。

つまり少しだけこのようなアセットでも1~5%程度、サテライト運用枠で所有して後は放置しておこうという保険的な考えで投資しておきます。

こうすることで資産落込みの確率を減らすことが出来ます。

しかし逆に期待できるリターンよりも下落リスクの大きいアセット達ですから、資産の落ち込みを助長することにも成り得ます。

そこはコア部分に入れずサテライト部分での運用とすることで、リタイア後の生活資金に影響が出ないようにする訳です。

サテライト運用では、高リスク・高リターンを求め資産全体のリターン向上を目指す部分ですが、かもナスは、高リスク・低リターンなこれらのアセットを用いて、不測の事態からの回避を狙います。

プロの先回り

実は、そうすることで結果的にプロの先回りをしている形になっています。不測の事態が訪れた時などにプロの資金が大量に流入してきたら、価格がある程度上がったところで利益確定(リバランス)するのです。

そう、先に網を張ってプロの資金を待ち伏せするのです。

かもナスは、こう考えています。

この「ズボラ戦略」と「素人が高リターンの狙える商品を探して賭ける戦略」を比較した場合、どちらが手堅くリターンを得られるのか。

「プロの資金は必ず移動を繰り返す」という事実に沿った戦略「ズボラ戦略」の方が素人には手堅く利益が得られる手法だと考えています。

とは言っても、それだけじゃ「つまらない」ですよね