「小金持ち」を目指すロードマップ

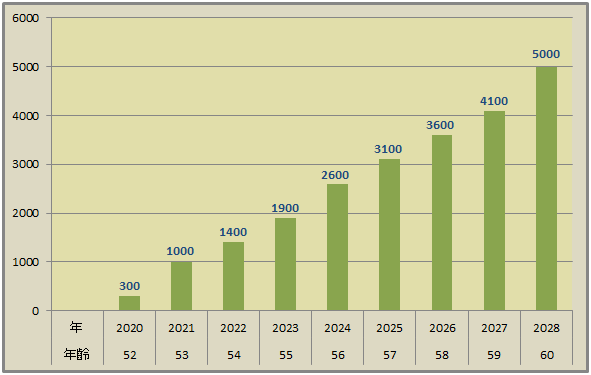

かもナスの資産推移目標

年400万円の投資元本と、ざっくり年100万円の投資利益を想定した「ロードマップ」です。

今年2025年の年末での目標値は3,100万円です。さてどうなる事でしょうか、相場次第のところもありますからね。

一気に1,000万円の壁を突破

53歳の年初300万円だったところから、「個人年金」を解約し、その年の蓄財分などを加えて一気に1,000万円の壁を突破しました。

1,000万円の壁を突破するのには、多くの方々が大変な苦労をされるとお聞きしますが、かもナスはあっと言う間にワープ出来てしまいました。苦労されている方々、本当にゴメンなさい。

かもナスは何の苦労も知りません

あしからず。

個人年金の解約

かもナスは、生保会社に勧められた「個人年金」に加入して、永年支払い続けていました。

53歳になったある時、投資を始めてまだ間もない頃でしたが、頂いていたパンフレットを初めて熟読(笑)

そして利回りを計算してみした。ナント約1%です。

元本保証ですから少々悩みましたが、自身で運用すれば5%以上の利回りが得られる可能性があります。

やはり投資のリターンはボリュームの世界、当然リスクもありますが、当時はあまりにも投資用資金が少なかったので解約して自身で運用した方が良いと決断しました。

退職金

かもナスが40年勤めていただける退職金の見込み額は、、、ナント!、、、ナイショです!(笑)

お知りになりたい方は、上図のロードマップから、ある程度の値を推測してください。(笑)

バレバレ?(笑)

自己紹介で「普通のサラリーマン管理職」と書いているのは、管理職とはいえ かもナスの所得水準は平均的なサラリーマンと何ら変わらないからです。

まあ、中央値ではなく平均値あたりなので「可もなく不可も無く」THE日本の標準?(笑)それはそれで有難いのですが。

このようなかもナスですが、59歳の年末には、資産4,100万円の目標値に、60歳到達時点でいただける予定の退職金見込み額を加えてギリでどうにか「小金持ち」達成となります。

もっとも、相場次第で上にも下にも振れるので、まあ悪くて4,000万円、良ければ6,000万円あたりになる可能性があります。

ストイックに

かもナスのロードマップでは、投資の力をフルに活用してようやく「小金持ち」が見えそうなあたりなので53歳からの7年間は「これでもか」と言うぐらい目一杯の節約生活を送る形です。

リタイア後は悠々自適な生活を送るという夢を叶えるために、今はストイックに頑張るというスタイルでFIRA60の達成を一馬力で挑んでいます。

若干、今の生活を犠牲にしている感は否めませんが、それ以上にリタイア後の生活、「節税シニアノマド生活」への夢が大きく、今のミニマリスト生活?も楽しめていると言う感じです。

かもナスの目指す「節税シニアノマド生活」はこちらの記事をご覧ください。

これが、2馬力の夫婦世帯の方なら、あるいは現在40代で時間に余裕のある方なら(子どもの巣立ち具合にもよりますが、、、)3つ目のステージだけでの蓄財でもFIRA60達成の確率は、かもナスより高くなるのではないでしょうか。

まとめ

かもナスは「小金持ち」でのFIRA60達成を目指していますが、FIRA60に「小金持ち」が必須という訳ではありません。

もっと少ない金額でもやっていける方、反対にもっと必要な方もおられることでしょう。

皆さまは、もう既に必要な老後資金を把握されていますか?

FIRA60を目指す目指さないには関係なく、安泰なリタイア生活を送るためには事前の準備が不可欠です。

このページをご覧いただいて「40代なら余裕?50代でもまだ間に合う」という可能性について多少ご理解いただけましたでしょうか?

「もう手遅れ」と諦めてしまわず、50代でも決して遅くはありませんので有意義なセカンドライフのために、頑張ってみられませんか?

まだご自身の必要金額を把握されていない方は、こちらのページなどをご確認いただき、ご自身に必要な金額を把握いただいたうえで、一度「ロードマップ」を作成されてみては如何でしょうか。

次回は今回公表しましたロードマップに、過去小出しにしてきた?かもナスのアセットバランスなどを加えての全体像ついて簡単にお伝えできればと考えております。次回記事も是非ご一読いただきますよう宜しくお願いいたします。

本日は、ここまでお読みいただき

誠にありがとうございました。