リタイア生活における税金対策

リタイア生活における税金対策は、老後の資金計画を立てる上で非常に重要です。

以下に、具体的な対策をいくつかご紹介します。

退職金の受け取り方

退職金は、一時金として受け取るか、年金として受け取るか、またはその両方を組み合わせるかを選択できます。

一時金として受け取る場合は「退職所得」、年金として受け取る場合は「雑所得」として課税されます。

退職所得控除を活用し、税負担を軽減するために、一時金と年金のバランスを考慮しましょう。

退職所得には、勤続年数に応じた退職所得控除が適用されます。

控除額を超える部分に課税されるため、勤続年数を考慮して受け取り時期を調整することも有効です。

公的年金等控除

公的年金収入には、公的年金等控除が適用されます。

年齢や年金収入額に応じて控除額が変動するため、確認が必要です。

医療費控除

年間で一定額以上の医療費を支払った場合は、医療費控除が受けられます。

領収書を保管し、確定申告で控除を申請しましょう。

確定申告

年金収入やその他の所得によっては、確定申告が必要になる場合があります。

医療費控除や生命保険料控除など、各種控除を活用することで、税負担を軽減できます。

所得分散

不動産所得や株式の譲渡所得など、複数の所得がある場合は、所得を分散することで税負担を軽減できる場合があります。

住民税対策

住民税は、前年の所得に基づいて計算されます。

所得を調整することで、住民税の負担を軽減できる場合があります。

まとめ

ファイナンシャルプランは、「人生の資金計画」です。

つまり長い人生分のプランニングとなりますので広範囲に知識を総動員して考えなければならない大変な作業です。

やる前から疲れてる

しかしそれをクリアすることで、経済面で充実した生活を送ることが可能となります。

また、FIRA60やリタイア生活においては避けては通れない重要な項目です。

如何にも確かに

ここでは、家計管理を中心にお伝えして参りました。

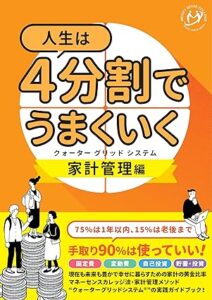

家計管理の考え方は人それぞれですので一概にコレが正解とは言い難いのですが、かもナスはこちら、YouTubeでもお馴染みのマネーセンスカレッジ浅田修司氏の考え方「人生は4分割でうまく行く」がとてもシンプルで参考になると思っています。

よろしければ皆様も参考にされてみては如何でしょうか。価格も660円と超親切でお値打ち価格です。

良心価格でイイね!

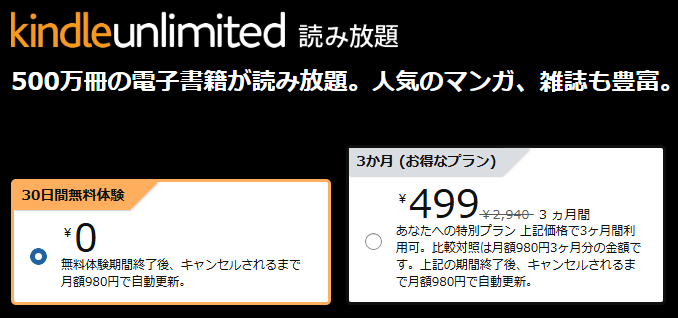

更に無料で読むことも出来たりします!

今なら30日間無料体験期間中です。上手く活用すれば無料で読むことが出来ますのでおススメです!

そうそう、ちなみに、かもナスは約1年間マネーセンスカレッジの会員になってアセットアロケーション運用の基礎を学ばせていただきました。

得られた知識は今でもとても役立っています。

流石に会員サイトでしか公表していないアセットバランスを暴露する訳には参りませんが、得られた知識を盛り込んでこちらの記事にしていますので、宜しければぜひご一読ください。

誰でもカンタンにアセットアロケーション運用が出来る方法をこちらの記事でご紹介しています。ぜひご一読ください。

そして「家計管理」の次に重要なのが「貯蓄と投資」です。これは最もウエイトを置きたい項目となります。

次のStepでは、最も重要なセクションとなる「貯蓄と投資」について詳しくお伝えします。

本日は、ここまでお読みいただき

誠にありがとうございました。