かもナスは、約3年前からFIRA60を目指して蓄財に勤しんでいますが、今回その資産を公開し現状がどのようになっているのかについてお伝えしたいと思います。

以前、かもナスの「理想のポートフォリオ」や「アセットアロケーション運用」などについてお伝えして来ましたが、「かもナスは本当にやってるの?」という疑問を抱いている方もおられることと思います。

今回はそのような疑問に対して包み隠さずお答えいたします。

エビデンスについて

かもナスのスマートフォンのスクリーンショット画像をエビデンスとさせていただきます。

※見易いように?所々切ったり貼ったりの加工のみ行っています。

かもナスは、主に野村証券とマネーフォワードが提携、提供している資産管理アプリ「OneStock」を使っています。

今回は、そのスクショ画像を用いて説明して行きます。

今月までは、無料で使える範囲で使っていましたが、無料提供が終了し来月から有料化されることとなりました。

下記のキャンペーンで、今後半年は無料で全機能が使えますが、今のところ「資産を一元管理するアプリとしては最強」だと思っていますので、かもナスは課金して継続使用する予定です。

(案件ではありません)詳しくは、下記のリンクからどうぞ。

OneStock有料化及び「6ヶ月無料体験キャンペーン」のお知らせ

このアプリでは「年金ネット」と連動させることで、よりリアルな資産寿命も自動計算してくれるので面白いですし、シンプルな画面で見易いところがとても気に入っています。

かもナスは使ってはいませんが、不動産や生命保険も入れられますし、何なら手入力でタンス預金なんかも入れられる仕様になっています。(笑)

それでは、本題に参りましょう。

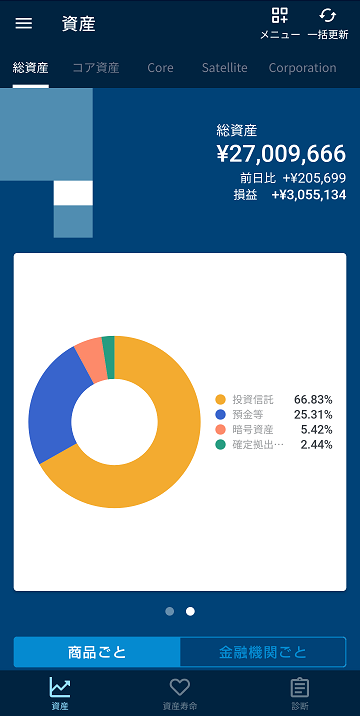

総資産

純金融資産

上図のスクショでは総資産が約2,700万円となっていますが、住宅ローンなどの残債が約700万円程ありますので差し引きした純金融資産は、約2,000万円と言ったところです。

現在の資産比率は、現金 約25%・投資信託 約70%・仮想通貨 約5%です。

資産推移

所々ノイズのように跳ねてるのは、資金をアレコレ移動させたり、トレードでポジションを取ったり、決済して換金されるまでの間に生じてしまうものなので、気にしないでください。(笑)

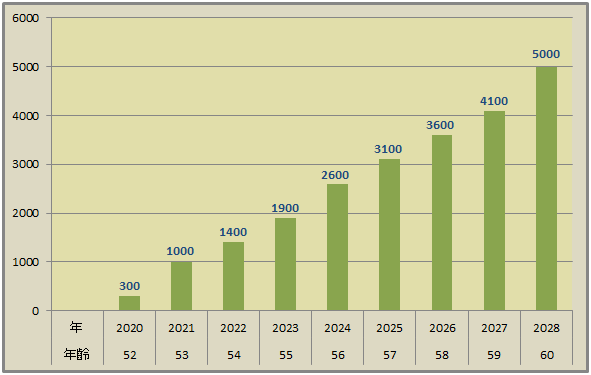

如何でしょう。以前の記事:40代は余裕?50代でもまだ間に合う!【小金持ちFIRA60の達成】でお伝えした「かもナスの資産推移目標」(下図)と照らし合わせてご覧いただけば、概ね順調に推移していることをご理解いただけるのではないでしょうか。

2022年と2023年にトレードで、まあまあやられてる割には、順調?やられ具合は、前回記事:Tax Returns 確定申告【損益通算】をご覧ください(笑)

現金

現金比率は、現在約25%で約680万円です。トレードでグラフはジグザグですね。全く意味のないグラフです。(笑)

直近、5%だけ現金比率を高めました。かの有名なバークシャー・ハサウェイのバフェット氏も短期国債や現金の比率を高められています。

株式の割高感からリスクプレミアムが低く一時はマイナス圏に突入したこともあり、もしかすると暴落が近いのかも知れません。(知らんけど!)

リスクプレミアムとは、リスクのある資産(株式など)の期待収益率から、リスクのない資産(国債など)の収益率を差し引いた差のことです。

投資家がリスクとリターンのバランスを考慮して投資判断を行う上で重要な指標となります。

一般的に、リスクプレミアムが高いほど株式は割安、低いほど割高と判断されます。

コア資産

かもナスのコア資産は、コチラの記事:4つのファンドで超簡単!アセットアロケーション運用でご紹介している通りです。

現在約890万円です。現在の元本は780万円で、今年の年末には元本1,080万円の予定です。

コア資産は、

株式:金(ゴールド):債券バランス=1:1:1の比率で運用します。

「その通りになって無いじゃないか!」と思われるかも知れませんが、購入タイミングの違いなだけです。

購入タイミングについては、こちら:40代 50代は年初一括購入?それとも積立?【お悩み解決 合わせ技手法】をご一読ください。

このコア資産のポートフォリオはこちらです。

4つのファンドで超簡単!アセットアロケーション運用で、お伝えしている通り、4つの銘柄で構成されています。

しかし、「金(ゴールド)」のスゴイ伸びに対して債券バランス「バランス型ファンド(債券重視型)」は、殆ど増えていませんね。

日本の金利上昇で日本債券(既発債)の価格が下落してこのようになってしまっています。

しかし、これがリスクコントロールする上では重要ですので「しっかり機能している」とも言えます。

サテライト資産