皆様は、シークエンス・オブ・リターン・リスク(Sequence of Returns Risk)をご存じでしょうか。

日本語では「順序リスク」と呼ばれ、老後生活において最も警戒すべきリスクの一つです。

順序リスクとは、資産取り崩し期において「同じ平均リターンでも、値動きの順番によって老後資産の寿命が大きく変わるリスク」のことです。

これは、株式などの暴落タイミングが、資産取り崩し期の「初期・後期」のどちらで発生するかによって、継続運用している資産の枯渇確率が、大きく変わるということを意味しています。

今回は、このリスクを深掘りしながら、様々な対策をご紹介いたします。

ぜひ、本記事を参考に、ご自身に合った「順序リスク対策」をご検討いただければと思います。

順序リスクとは?具体例でわかる老後資産への影響

それでは、「順序リスク」についてシンプルな具体例を用いてご説明いたします。

2つのパターンを以下の同じ3つの条件設定で比較します。

・初期資産5,000万円

・毎年200万円ずつ取り崩し

・3年間の平均リターンは年利0%

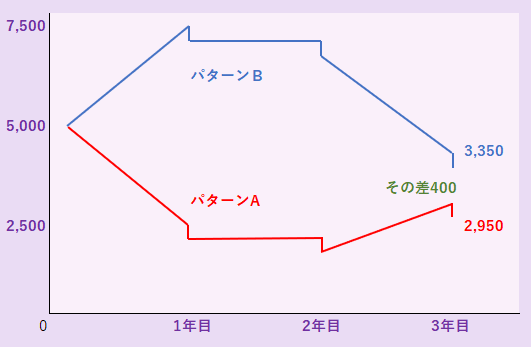

パターンA:最初に「大暴落」が来た場合

- 1年目(-50%の大暴落)

5,000万円が2,500万円に減少。

そこから200万円を取り崩すので、残高は 2,300万円。 - 2年目(±0%)

2,300万円のまま。

200万円を取り崩して、残高は 2,100万円。 - 3年目(+50%の大幅回復)

2,100万円が50%増えて3,150万円に。

そこから200万円を取り崩して、最終残高は 2,950万円。

50%の上下って、ちょっと、極端な事例カモ…

そうですね。

ちょっと極端かも知れませんが、世界恐慌やリーマンショックを踏まえると、有り得なくもない数字です。

最初に-50%暴落した後に50%の回復があっても、そもそも逓減(ていげん)という「投資の不都合な真実」がありますので、レバレッジの有無に関係なく、元通りには戻りません。

単純に考えるとマイナス50%とプラス50%は、相殺されて元に戻るような錯覚を抱きますが、実際には、100万円の50%=50万円、そこから50%上昇しても25万円増えるにとどまり75万円にしか戻りません。

すなわち、50万円から元の100万円に戻るためには、100%もの上昇が必要になるということです。

パターンB:最初に「大幅上昇」が来た場合

- 1年目(+50%の大幅上昇)

5,000万円が7,500万円に増加。

そこから200万円を取り崩すので、残高は 7,300万円。 - 2年目(±0%)

7,300万円のまま。

200万円を取り崩して、残高は 7,100万円。 - 3年目(-50%の大暴落)

7,100万円が3,550万円に減少。

そこから200万円を取り崩して、最終残高は 3,350万円。

おやっ!?

さっきと数字が違うぞ!

パターンAとBの軌跡をグラフ化

皆様なら、どちらのパターンがいいですか?(笑)

全員、パターンB!カモ…

そうですよね!かもナスもパターンBの方がいいです…いや、

もとい!大暴落の無いパターンC?がいいです(笑)!

まあ、残念ながら相場は、私たちの希望を叶えてはくれませんので、妄想?不毛な話し?は、これ位にしておきましょう(笑)。

結果の比較

| パターン | リターン | 取崩総額 | 最終残高 |

|---|---|---|---|

| A | 0% | 600万円 | 2,950万円 |

| B | 0% | 600万円 | 3,350万円 |

このように、平均リターンはまったく同じなのに、最初に暴落を迎えたパターンAの方が、400万円も残高が少なくなるという現象が「順序リスク」によって発生しています。

さらに、初期の相場低迷が長期間に及ぶと、「序盤の出遅れ」が致命傷となり、資産の寿命が大幅に縮まるケースがあります。

資産が減った状態で一定額を無理に取り崩すと、「安値で資産を強制売却(身を削る)」することになり、その後の相場回復の恩恵を十分に受けられなくなるのが原因です。

順序リスクって

侮れないよね…

順序リスクを防ぐ5つの対策【FIRA60向け】

この「順序リスク」は、現役時代の資産形成期(積立期)には、ドルコスト平均法が味方をするため問題になりません。

しかし、リタイアメント・レッドゾーン(Retirement Red Zone)と呼ばれる「リタイア直前〜リタイア後の10年間」は、最も大きな影響を受けてしまう期間となります。

これを防ぐための現実的なアプローチは以下の通りです。

対策①:取り崩し方法の変更(変動型アプローチ)

毎年「〇〇万円」と固定(定額)で引き出すのではなく、「残高の4%」のように「定率」で取り崩す方法、あるいは取り崩しの口数を一定にする「期間」での取り崩しが有効です。

- 「定率取り崩し」の効果

相場が下がった年は自動的に引き出し額が減るため、資産の過度な目減りを防ぎ、相場回復を待つことができます。 - 「期間取り崩し」の効果

あらかじめ決めた一定の口数を売却することで、相場がどのように変動しても最後まで取り崩し続けることができるため、資産枯渇リスクの抑制効果が高くなります。

定率や期間による取崩し法について詳しくは、こちらの記事をご覧ください。

対策②:安全な資産、バッファの確保(キャッシュ・クッション)

生活費の5~10年分を、投資に回さない「安全な資産」(現金や短期国債)として、リスク資産から切り離して保有しておく戦略です。

- バッファによる効果

リタイア直後に大暴落(リーマンショック級など)が起きても、株式などのリスク資産を売却せず、この「安全な資産」を取り崩して生活することで、相場が回復するまでの時間を稼ぐことができます。

対策③:バケツ戦略を用いる

投資資産をリスクや目的に応じて「短期・中期・長期」の「3つのバケツ」に分けてリスク管理するアプローチ手法です。

短期バケツ (Bucket1)

目的:0~5年(または1~3年)以内の短期間で使う予定の資金を確保する

特徴:低リスク低リターンの金融商品(現金、短期国債、MMFなど)

中期バケツ (Bucket2)

目的:6~10(または4~7年)年以内に必要な資金を運用する

特徴:中リスク中リターンの金融商品(債券、バランス型ファンド、一部REITなど)

長期バケツ (Bucket3)

目的:11年(または8年)以上先(老後資金など)の長期的な資金を運用する

特徴:高リスク高リターンの金融商品(例:株式、成長型ファンド、不動産など)

- バケツ戦略による効果

前述のバッファによる効果と同様に、「短期バケツ(暴落が長引けば中期バケツも)」を取り崩して生活することで、相場が回復するまでの時間を稼ぐことができます。

バケツ戦略については、こちらの記事に詳しく記載しています。

対策④:アセットアロケーション運用への段階的リバランス(リスク資産の削減)

リタイアを迎える前後(例えば50代後半から60代前半)にかけて、ポートフォリオ全体のボラティリティ(価格変動)を意図的に抑える調整を行います。

- 効果: 全世界株式などのリスク資産一辺倒から、先進国国債、金(ゴールド)、あるいは退職金などを組み合わせ、ポートフォリオ全体の「最大ドローダウン(下落幅)」を小さく抑えます。

アセットアロケーション運用についての最新情報はこちらの記事をご覧ください。

対策⑤:ガードレール戦略(動的取り崩し)

定額取り崩しをベースにしつつ、資産残高の増減に応じて引き出し額に「上限(上限の壁)」と「下限(下限の壁)」を設ける高度な手法です。

- 効果: 「相場が良すぎて資産が増えすぎたら、少し引き出しを増やして人生を楽しむ」「相場が悪化して資産が一定ラインを割ったら、その年は引き出しを10%削減する」といったルールをあらかじめ決めておきます。これにより、生活の質を極端に落とさずに資産枯渇リスクの低減が期待できます。

この手法は、ルール作成もさることながら、さらに、ルール通りに運用することも難しく、アクティブな管理が必要となる、ややハードルの高い手法です。

一つだけ選ぶのではなく

複数を組み合わせた方が

安全度はUPするよね!

まとめ

資産形成期は、ある意味「リターンを狙うゲーム」ですが、取り崩し期は「破綻しないゲーム」に変わると言っても過言ではありません。

つまり、いかに大負けしないか(ドローダウンの抑制)にゲームのルールが変わるということです。

リタイアの数年前から、こうした「取り崩し方のルール」をあらかじめシミュレーションしておくことが、長期的な安心につながります。

よくある誤解が、「平均リターンが高ければ大丈夫」という誤信です。

いくら平均リターンが高くても、同じくリスクも高くなりますので、この「順序リスク」を避けることができません。従って「順番」が極めて重要な要素となります。

ところが私たちに「順番」はどうすることもできません。そして、私たちにできる効果的な対策は以下の5つです。

- 定率もしくは期間取り崩しを検討する。

- 安全な資産でバッファを確保する。

- バケツ戦略を用いる。

- アセットアロケーション運用でリスクを小さくする。

- ガードレール戦略を練る。

かもナスは、欲張りですので

①~⑤の全てを取り入れます!

最後に重要なポイント、真のリスクは「暴落」そのものではなく「暴落時に資産を取り崩さざるを得ないこと」にあります。そしてこれが、リタイアメント・レッドゾーンの本質であるということです。

そして、このようなリタイアメント・レッドゾーンを無事に乗り切るために、ぜひ上記の対策を参考にしていただき、ご自身に最も適した戦略を構築していただけましたら幸いです。

それでは、本日も最後までお読みいただき

誠にありがとうございました。

また、次回以降の記事もご一読いただきますよう

宜しくお願いいたします!