老後資金は「資産運用しながら取り崩す」と資産寿命が延びることは良く知られています。

しかし、いつまで「資産運用しながら取り崩す」のか、あるいは「リバランスは何歳頃まで自分でできるのか」「金融所得課税の強化で社会保険料は上がってしまうのか」など不確定?な要素が盛りだくさんです。

そこで今回は、現在分かっている範囲の情報をもとに、より現実的な「出口戦略」から「投資の終わり方」についてまとめてみたいと思います。

本記事は、かもナス自身の備忘録(出口戦略の)としての活用も兼ねて執筆していますので、何かしら皆様の出口戦略の参考になりましたら幸いです。

60~75歳|継続・取崩期

現役時代と同様の資産運用(かもナスの場合はアセットアロケーション運用)を継続しながら「定額取り崩し」を行います。

平均的に70代前半あたりで健康寿命を迎えるとされています。

そして、60代と70代では体力的にも大きく違うと感じられる方が多いようです。

多少の個人差はあるでしょうが、体力的に衰えを感じても資産運用のリバランス作業などは問題なく行えるでしょう。

また、暴落時対策はこちらの記事に記載の方法で対処します。

そして、資産の取り崩しは課税枠(特定口座:源泉徴収ありなど)から売却し、下記の「金融所得課税の強化」への対策を行います。

理想的には75歳(制度が変われば65歳)までに非課税枠(新NISAなど)のみにします。

なんで?

社会保険料の負担増対策

75歳以上(一定の障害がある方は65歳以上)になると、すべての方がそれまでの健康保険から「後期高齢者医療制度」へと移行します。

現在、政府はこの制度における保険料算定や窓口負担の判定に、金融所得をより厳密に反映させる仕組みの導入を本格的に進めています。

具体的には、これまで「特定口座(源泉徴収あり)」で運用し、確定申告をしないことを選択すれば保険料に影響しなかった利益について、申告の有無にかかわらず把握し、負担額に反映させるという検討です。

この「金融所得課税の強化」に対しては「特定口座(源泉徴収アリ)などの課税枠での資産運用は75歳まで」とするのが一つの対策となります。

ただし、最新情報では以下の内容が追加されようとしていますので要注意です。

直近の政府方針(全世代型社会保障構築会議など)では、後期高齢者だけでなく、国民健康保険に加入する自営業者や早期退職者(65歳〜74歳等)も対象とするよう検討し始めています。

このルール変更は、マイナンバーを活用した情報連携などのシステム整備期間を経て「2020年代後半を目標に検討」するという方向性です。(実際に施行、運用されるのは2030年代?)

マジか?

「65歳〜」こうなると私達の世代はもうお手上げです。

救済制度?としての新NISA枠を満額埋められたとしても、時間を味方にできる若い世代とは異なり、リタイアまでの運用期間が短く十分な資産額に到達できないうえに、新NISA枠をはみ出しての(入金力頼みの)運用を考えれば全て社会保険料算定の対象と言う訳です。

一方、次章に記載の制度の主旨に賛同できない訳でもなく、私達の世代は「またか…」といった感じなのではないでしょうか。

「少子化による年金減額問題」「年々減少する可処分所得の問題(国民負担率の上昇)」をフルに受け止め支えてきている私達の世代への公平性の恩恵は、いったいどこにあるのでしょうか?

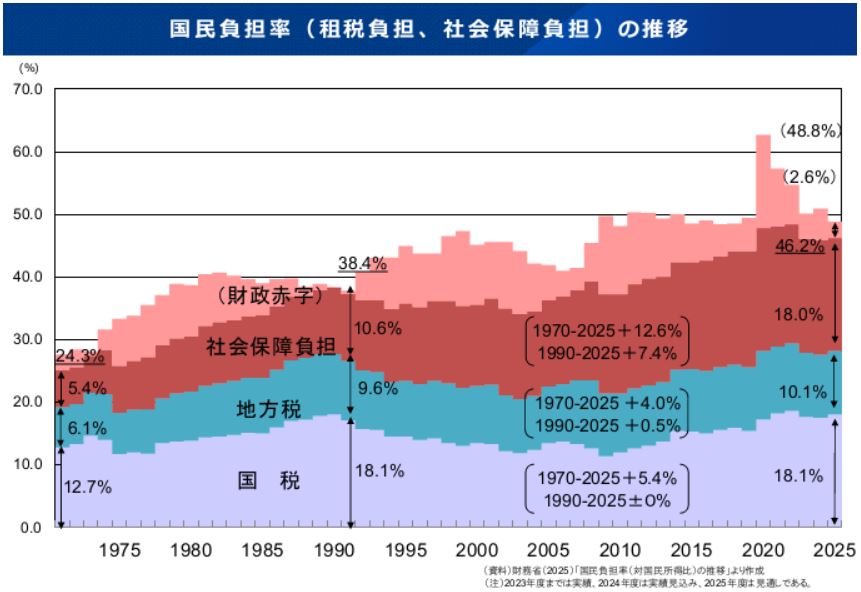

上図は、かもナスがあまり見たくない表の一つです(笑)。

消費税率が過去上昇してきたにも関わらず、国税も地方税も上昇していないのには?ですが、(消費税は何処行った?)1990年代から働き始めた私達世代の社会保障負担率は約1.8倍になっているという状況で、かもナスには、もはや地獄絵図にしか見えません(笑)。

少々グチっぽくなってしまいましたが、個人ブログですので大目に見てやってお許しください(笑)。

改定の背景と狙い

この改革の根底にあるのは、「世代間の公平性」と「応能負担(支払い能力に応じた負担)」の強化です。

不公平の解消: 同じ300万円の収入でも、「年金300万円」の人は高い保険料を支払い、「年金100万円+株の利益200万円(申告なし)」の人は低額な保険料で済むという格差を是正するためです。

現役世代の負担軽減: 高齢者の医療費の多くは現役世代の拠出金で支えられています。資産所得がある高齢者には相応の負担を求めることで、現役世代の負担増を抑制する狙いがあります。

これにより、例えば「年収500万円の現役世代」と「年金100万円+株の利益400万円の高齢者」が、それぞれの総所得に応じた公平な負担を分かち合う仕組みへと変わっていく見込みです。

主旨に反対はしません。しかし、ここを公平にするなら、過去過度に?負担してきた分も公平に戻してほしい!というのが、私達世代の皆様の本音なのではないでしょうか?

NISA口座は対象外?

現在の議論では、NISA(少額投資非課税制度)内の売却益や配当金については、引き続き保険料算定の対象外とする方向で検討されています。

しかし、非課税は維持しつつも「売却益は立派な所得」だからという理由で、いつ保険料算定の対象となってもおかしくはありません。

むしろ、その方が公平性を確保できると言われれば、そうかも知れません。

このような金融所得課税の強化に対し、「今からできること」としてこちらの記事にまとめていますので是非ご一読ください。

この記事の中に、こうなっては唯一の方法とも言える?別人格(マイクロ法人)の設立によって恩恵を得る対策を簡素に記載しています。

その他、法人に関する情報は過去記事をご覧ください。

75~85歳|シンプル運用期

理想的には、資産運用は新NISAのみに集約し、煩雑なリバランスを卒業する時期となります。

取崩しは、「期間取り崩し」による口数売却を行います。

そして、80代ごろから訪れる判断力や認知機能の低下に備え、自動化や単純な資産構成へと移行することで資産運用を継続しながらも低リスクで安定した運用を目指します。

一例としては「リスクを落とした債券重視のバランス型ファンドへの1本化」や「債券重視のバランス型ファンドと金(ゴールド)のみのポートフォリオ」などです。

これらの運用方法によるリスク&リターンなどについては、こちらの記事を参考になさってください。

リンク:75歳(後期高齢者)以降の運用

85歳~|現金化期

この年齢層になると「増やす」ことよりも「使い切る・遺す」ことが主目的になります。

市場の暴落が起きた際、回復を待つための「時間」という武器が少なくなっているため、一般的に大きなリバランスが必要なほどのハイリスク運用は避けるべきとされています。

80代以降は、多少の比率のズレは許容し、現金比率を厚くして「何が起きても生活に困らない」状態を優先するのがセオリーです。

そして「遺す」ための投資と自身が「使い切る」ための投資は、分けて運用することが理想的です。

「遺す」資産は、株などある程度のリスク商品でも問題ないでしょう。

また、資産運用は法人で行い、相続対象者への遺産分割を株式比率で調整するなどの方法もありますので、ご興味のある方は、一度検討してみられても良いでしょう。

一方、「使い切る」分の投資はインフレヘッジ(資産保全)を目的とした「金(ゴールド)のみ」や、インフレ負けしても比較的高い金利で国家がデフォルトしなければ元本割れすることのない個人向け国債「変動10年」などへの投資が有効です。

まとめ:現時点での結論として

「自分自身の判断で積極的なリバランスを行うのは75歳前後まで」を目安にし、それ以降は「何もしなくても維持できる仕組み」へスライドさせていくのが、最も安心できる老後の形と言えるでしょう。

その際、可能な限り銘柄変更などが必要とならない投資商品に、今のうちから厳選して投資しておくことをお勧めいたします。

また、運用の結果次第にはなりますが、こちらの記事でご紹介している80歳あたりで「投資そのものを終了」することも、残資金によっては有効です。

まだまだ、当分先の話しばかりですが、出口を見据えて今できる事を考え、今のうちから行動することはとても大切です。

これを機に皆様も一度、ご自身の出口戦略について、じっくり考えてみられては如何でしょうか。

それでは、本日も最後までお読みいただき

誠にありがとうございました。

また、次回以降の記事もご一読いただきますよう

宜しくお願いいたします!